Ausschüttungsorientierte Investoren befinden sich derzeit in einer Zwickmühle. Entweder nehmen sie hin, dass traditionelle ausschüttende Anlagen nur sehr niedrige (oder sogar negative) Renditen erbringen, oder sie gehen stärker ins Risiko und investieren in Papiere mit längeren Laufzeiten oder einem niedrigeren Rating.

In diesem Beitrag möchten wir eine Option vorstellen, mit deren Hilfe dieses Dilemma eventuell aufgelöst werden kann. Indem Sie diese "hybriden" alternativen Anlageprodukte zu den Kerninvestments hinzufügen, können Sie möglicherweise eine Rendite erzielen, ohne die Gesamtvolatilität Ihres Portfolios zu beeinträchtigen:

*Additional Tier-1-Wandelanleihen („AT1-Anleihen”)

*Vorzugsaktien mit fixer Dividende („Preferred Shares“)

Was muss man sich unter diesen hybriden Papieren vorstellen?

AT1-Anleihen und Vorzugsaktien befinden sich innerhalb der Kapitalstruktur einer Bank in den höher rentierenden Segmenten. Sie bieten Renditen, die normalerweise nur mit Hochzinsanleihen erzielt werden können, werden aber von Banken und Unternehmen begeben, die häufig über ein Investment-Grade-Rating verfügen.

AT1-Anleihen sind hochverzinsliche unbefristete Anleihen¹, die von europäischen Banken ausgestellt werden. Sie sind nach der Finanzkrise 2008 erstmals erschienen und sollen als rasch verfügbare Kapitalquelle für Banken dafür sorgen, dass es nicht zu Ansteckungseffekten im Finanzsektor kommt.

Die Anleihen rangieren in der Kapitalstruktur des Emittenten weit unten und werden daher bei einer finanziellen Notlage als erste herangezogen, um Verluste abzufangen. Deshalb bieten sie in einem günstigen Marktumfeld höhere Renditen: Die Inhaber von AT1-Anleihen erhalten einen Ausgleich für das zusätzliche Risiko.

Genau wie AT1-Anleihen rangieren auch Vorzugsaktien in der Kapitalstruktur weit unten. Sie werden häufig als unbefristetes Papier mit einer Kündigungsoption (in der Regel nach fünf bis sieben Jahren) gestaltet. In diesem Artikel geht es insbesondere um Vorzugsaktien mit fixer Dividende. Daneben gibt es auch Vorzugsaktien mit schwankender Dividende, die bis zum ersten Kündigungsdatum eine feste und danach eine variable Dividende bieten.

Vorzugsaktien werden von Banken und Versicherungen vor allem zur Erfüllung der regulatorischen Anforderungen begeben, können aber auch von Industrieunternehmen und Versorgern ausgegeben werden. Es handelt sich um Aktien mit anleihenähnlichen Eigenschaften, z.B. festgelegten Dividenden- und Zinszahlungen, einem Nennwert und der Bewertung durch Ratingagenturen. Zahlungen aus Vorzugsaktien können in der Regel verschoben oder ausgesetzt werden, ohne dass dies als Zahlungsausfall gilt.

¹AT1-Anleihen haben zwar kein festes Fälligkeitsdatum, sind aber kündbar.

Beispiel

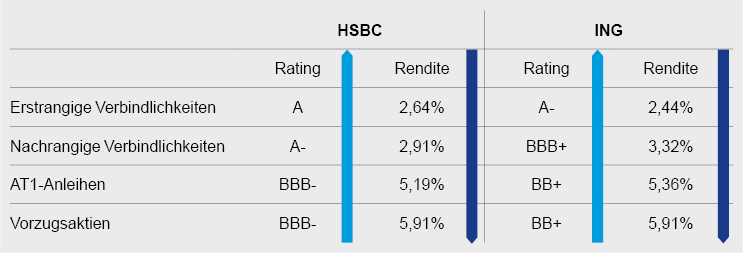

Wie die folgenden beiden Beispiele zeigen, bieten AT1-Anleihen und Vorzugsaktien höhere Renditen als erstrangige Anleihen, die von denselben Banken mit einem guten Rating (in diesem Falle HSBC und ING) begeben werden.

Nur zur Illustration. Quelle: Bloomberg; Stand: 30. September 2019. Renditen bis zum Laufzeitende bzw. bei AT1-Anleihen bis zum ersten Kündigungstermin.

Nutzung alternativer Einkommensquellen zur Diversifikation

AT1-Anleihen und Vorzugsaktien weisen sowohl mit traditionellen festverzinslichen Anleihen wie US-Treasuries, Investment-Grade- und Hochzinsunternehmensanleihen als auch untereinander nur eine geringe Korrelation auf. Daraus ergeben sich Diversifizierungsvorteile, aufgrund derer das Risiko innerhalb eines Rentenportfolios besser verteilt und die Erträge potenziell gesteigert werden können.

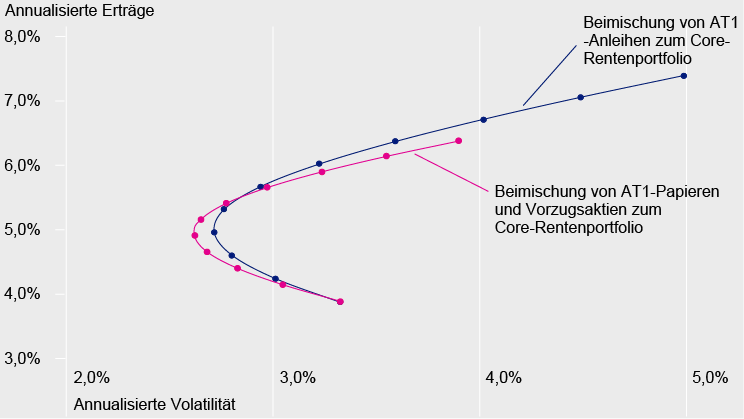

Effizienzgrenze für alternative ausschüttende Papiere

Wie wirkt sich das Hinzufügen von AT1-Anleihen auf das Risiko-Ertrags-Profil eines typischen, in US-Dollar denominierten Core-Rentenportfolios aus*? Da AT1-Anleihen und Preferred Shares nur eine geringe Korrelation mit klassischen Rentenpapieren aufweisen, kann eine entsprechende Beimischung nicht nur die potenziellen Erträge des Rentenportfolios verbessern, sondern auch die Volatilität der Erträge verringern, solange der Anteil von AT1-Anleihen und Preferred Shares bis zu 60% beträgt.

Natürlich stellt sich auch die Frage, wie sich die Beimischung von alternativen ausschüttenden Papieren auf die Bonität des Portfolios auswirkt. Die folgenden Tabellen zeigen, wie sich eine Beimischung von AT1-Anleihen und Vorzugsaktien mit fixer Dividende zu gleichen Teilen auf ein Core-Portfolio auswirkt.

Das Core-Anleihenportfolio besteht zu 45% aus US-Treasuries, zu 45% aus in USD denominierten Investment-Grade-Anleihen und zu 10% aus in USD denominierten Hochzinsanleihen. Quelle: Bloomberg, ICE, Invesco, basierend auf täglichen Erträgen vom 29. Aug. 2014 bis zum 31. Aug. 2019. Indizes wie in der Grafik „Erträge und Volatilität“. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Fazit

Welcher Mix von Vermögenswerten am günstigsten ist, hängt von mehreren Faktoren ab, u.a. dem Anlageziel und der Risikotoleranz. Wenn man jedoch die Gesamtrendite erhöhen möchte, ohne das Risiko des Portfolios deutlich zu steigern, ist es durchaus sinnvoll, auch alternative ausschüttende Papiere in Betracht zu ziehen.

---

Wesentliche Risken

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Diese Informationen dienen lediglich zu Diskussionszwecken und richten sich ausschließlich an professionelle Investoren in Österreich, Deutschland und an qualifizierte Anleger in der Schweiz. Eine Verteilung von Marketingunterlagen in anderen Rechtsordnungen ist nur gemäß den Regelungen für Privatplatzierungen und der lokalen Regulierungen gestattet.

Stand der Daten: 19. August 2019, sofern nicht anders angegeben.

Dieses Dokument stellt keinen Anlagerat dar. Vor dem Erwerb sollten sich Anleger über (i) die rechtlichen Vorschriften in ihrem Herkunftsland oder im Land, in dem sich ihr regelmäßiger Wohnsitz befindet, (ii) eventuelle Devisenkontrollen sowie (iii) eventuelle steuerliche Auswirkungen informieren.

Eine Anlageentscheidung muss auf den jeweils gültigen Verkaufsunterlagen basieren. Diese (fonds- und anteilklassenspezifischen wesentlichen Anlegerinformationen (KIID), den aktuellen Verkaufsprospekt sowie den aktuellen Jahres- und Halbjahresbericht, Satzung und Treuhandurkunde) sind bei dem Herausgeber dieser Information kostenlos als Druckstücke erhältlich. Zudem erhalten Sie diese unter etf.invesco.com.

Dieses Marketingdokument stellt keine Empfehlung dar, eine bestimmte Anlageklasse, Finanzinstrument oder Strategie, zu kaufen oder verkaufen. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Alle hier dargestellten Berechnungen und Grafiken sind rein indikativ und basieren auf bestimmten Annahmen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Nähere Angaben zu den Gebühren und sonstigen Kosten finden Sie im Verkaufsprospekt, den Wesentlichen Informationen für Anleger und der Prospektergänzung zu den einzelnen Produkten.

Die in diesem Material dargestellten Meinungen sind subjektive Einschätzungen des Fondsmanagements oder deren Vertreter und basieren auf aktuellen Marktbedingungen. Diese können sich jederzeit und ohne vorherige Ankündigung ändern.

Auf dem Sekundärmarkt erworbene ETF-Anteile können normalerweise nicht direkt an den ETF zurückgegeben werden. Am Sekundärmakt müssen Anleger Anteile mit Hilfe eines Intermediärs (z.B. eines Brokers) kaufen und verkaufen. Hierfür können Gebühren anfallen. Drüber hinaus bezahlen die Anleger beim Kauf von Anteilen unter Umständen mehr als den aktuellen Nettoinventarwert und erhalten beim Verkauf unter Umständen weniger als den aktuellen Nettoinventarwert.

„BofA Merrill Lynch" und „The BofA Merrill Lynch Diversified Core Plus Fixed Rate Preferred Securities Net Total Return Index“ werden mit freundlicher Genehmigung nachgedruckt. ©Copyright 2017 Merrill Lynch, Pierce, Fenner & Smith Incorporated („BofAML”). Alle Rechte vorbehalten. „BofA Merrill Lynch" und „The BofA Merrill Lynch Diversified Core Plus Fixed Rate Preferred Securities Net Total Return Index" („Index”) sind Dienstleistungsmarken von BofAML und/oder ihren verbundenen Unternehmen und zur Nutzung für bestimmte Zwecke durch Invesco („Berater”) im Auftrag des Invesco Preferred Shares UCITS ETF („Fonds”) lizenziert, der auf dem Index basiert und von BofAML und/oder ihren verbundenen Unternehmen weder emittiert noch gesponsert, unterstützt oder beworben wird. BofAML und/oder ihre verbundenen Unternehmen sind auch keine Berater des Fonds. BofAML und ihre verbundenen Unternehmen geben keinerlei ausdrückliche oder stillschweigende Zusicherungen hinsichtlich der Ratsamkeit einer Anlage in den Fonds oder den Index und garantieren nicht die Qualität, Richtigkeit oder Vollständigkeit des Index, der Indexwerte oder darin enthaltener, darin angegebener oder daraus abgeleiteter Informationen und übernehmen keine Haftung im Zusammenhang mit ihrer Verwendung. Als Indexanbieter erteilt BofAML Lizenzen für bestimmte Handelsmarken, den Index und Handelsnamen, die von BofAML zusammengestellt werden.

Die hier genannten Markit iBoxx USD Contingent Convertible Liquid Developed Market AT1 (8/5% Issuer Cap) sind Eigentum von Markit Indices Limited und werden in Lizenz genutzt. Der Fonds wird nicht durch Markit Indices Limited vertrieben, beworben oder unterstützt.

Die vollständigen Anlageziele sowie die ausführliche Anlagepolitik entnehmen Sie bitte dem aktuellen Verkaufsprospekt.

Deutsche Investoren erhalten die Pflichtpublikationen in Papierform oder in elektronischer Form kostenlos vom Herausgeber dieser Information sowie von der deutschen Informationsagentur (Marcard, Stein & Co AG, Ballindamm 36, 20095 Hamburg, Deutschland).

Der Vertreter und die Zahlstelle in der Schweiz für Invesco Markets II plc ist BNP PARIBAS SECURITIES SERVICES, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zürich. Die Verkaufsunterlagen (Fonds- und anteilsklassenspezifischen wesentlichen Anlegerinformationen, Verkaufsprospekte, Jahres- und Halbjahresberichte, Satzung oder Treuhandurkunde) sind kostenlos vom Vertreter in der Schweiz erhältlich. Der Sitz der ETFs ist Irland.

Herausgegeben durch Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main, Deutschland, Invesco Asset Management (Schweiz) AG, Talacker 34, 8001 Zürich, Schweiz.

EMEA1714/2020

Advertorial: Auf der Suche nach Anleihenerträgen - Eine Alternative zur Verbesserung des Risiko-Ertrags-Profils von Anleihenportfolios