Faktor-Investing bietet einen strukturierten Ansatz, um dieses Ziel – insbesondere in volatilen Marktphasen – potenziell zu erreichen. Der Grundgedanke: Auch wenn sich Marktregime verändern, zeigen die zugrunde liegenden Renditetreiber (Faktoren) oft eine größere Beständigkeit. Doch stellt sich die Frage, ob das akademische Verständnis dieser Faktoren mit den Realitäten der Märkte Schritt hält.

Von der Theorie zur Praxis: Was Faktor-Investing heute leisten muss

Das Feld des Faktor-Investings entwickelt sich kontinuierlich weiter. Im Jahr 2015 erweiterten der Nobelpreisträger Eugene Fama und sein Forschungspartner Kenneth French ihr bekanntes 3-Faktoren-Modell um Rentabilitäts- und Investitionskennzahlen – das 5-Faktoren-Modell entstand. Obwohl dieses Modell großen Einfluss hatte, blieb es nicht ohne Kritik, da es weiterhin Schwierigkeiten hatte, bestimmte Marktanomalien – etwa Momentum oder geringe Volatilität – vollständig zu erklären. Seither sind zahlreiche alternative Faktormodelle entstanden, die häufig detailliertere Maßzahlen für Unternehmensprofitabilität und Effizienz berücksichtigen.

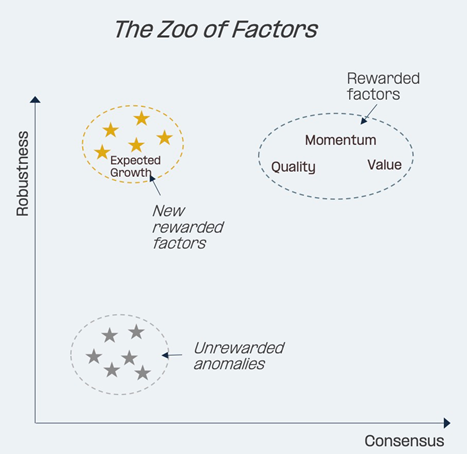

Ein besonders interessantes Konzept ist die Identifikation eines neuen Faktors, der auf „erwartetes Wachstum“ fokussiert ist.

Dieser Faktor bildet einen zentralen Bestandteil des sogenannten q-Factor-Modells zur Asset-Pricing-Theorie, das von Hou, Xue und Zhang entwickelt wurde – erstmals vorgestellt in einem Working Paper aus dem Jahr 2015 und in späteren Veröffentlichungen, etwa 2021, weiter verfeinert (https://academic.oup.com/rof/article/25/1/1/5727769).

Das q-Factor-Modell – und insbesondere die Komponente des erwarteten Wachstums – zielt darauf ab, Unternehmen zu identifizieren, bei denen ein höher erwartetes Investitionswachstum mit höheren erwarteten Renditen einhergeht. Anleger werden somit für das Eingehen der damit verbundenen Risiken potenziell belohnt.

Historisch gesehen war die Kapitalallokation in wachstumsstarke Qualitätsunternehmen am US-Aktienmarkt häufig erfolgreich. Die strukturellen Merkmale des US-Marktes – insbesondere der hohe Anteil innovativer und wachstumsorientierter Unternehmen – machen ihn zu einem natürlichen Umfeld für entsprechende Anlagestrategien.

Traditionelles versus modernes Growth-Investing

Traditionelle Wachstumsstrategien hängt oft die Vorstellung von nur kurzfristigen Kurserfolgen an – gefolgt von langfristigen Enttäuschungen. Ein häufiger Grund dafür ist die Abhängigkeit von rückblickenden Kennzahlen wie vergangenem Gewinn- oder Umsatzwachstum, die oft die Grundlage für die Konstruktion klassischer Wachstumsindizes bilden. In weitgehend effizienten Märkten jedoch sind vergangene Unternehmenskennzahlen der letzten zwei bis fünf Jahre kein verlässlicher Indikator für künftige Kursentwicklungen und schon gar keine nachhaltige Quelle für Alpha.

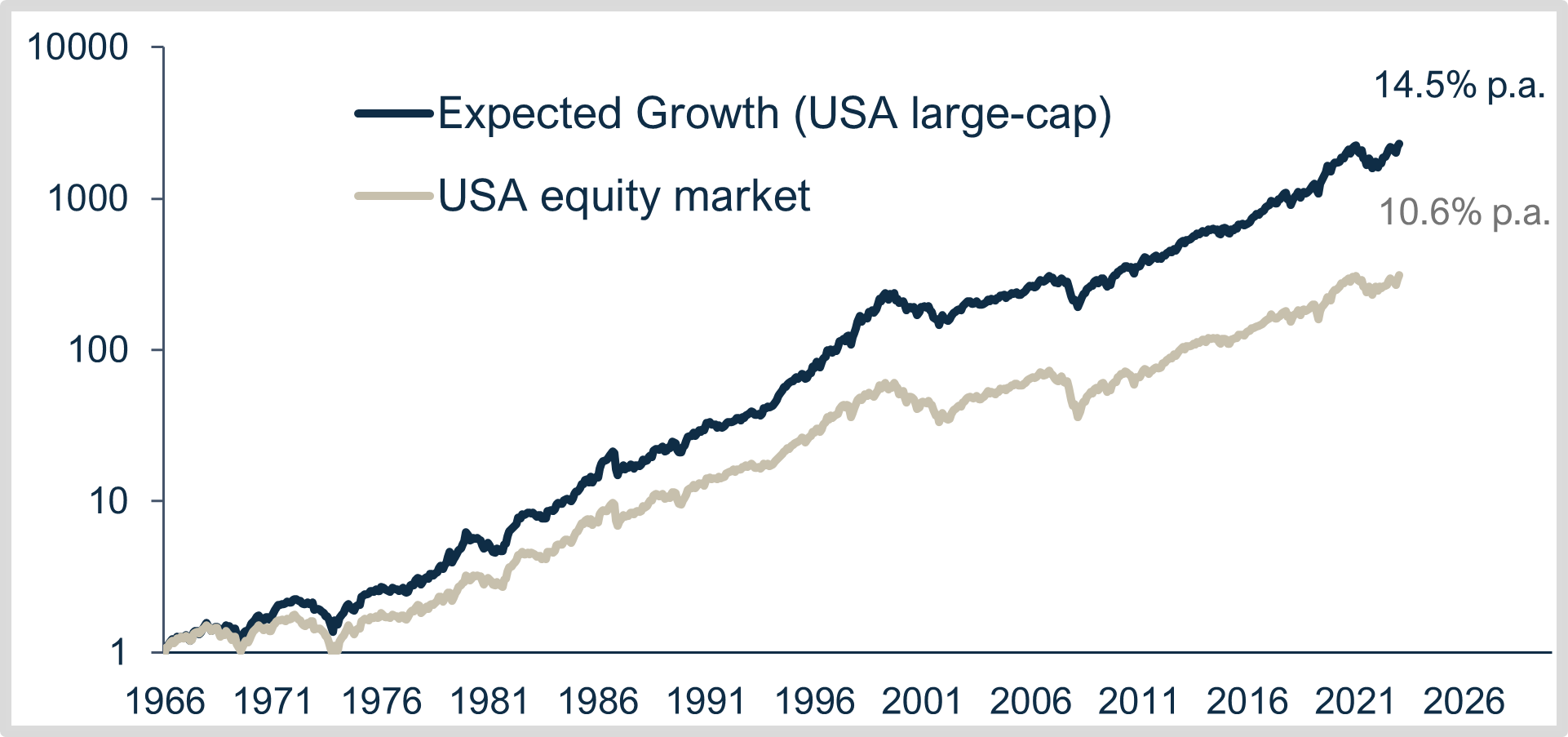

Quelle: Evli

Erfolgreiches Investieren – insbesondere in einem so stark analysierten Markt wie den USA – erfordert zunehmend anspruchsvollere Instrumente.

An dieser Stelle kommt modernes Faktor-Investing ins Spiel, das durch technologische Fortschritte erheblich an Schlagkraft gewonnen hat. Dank gestiegener Analysekapazitäten und der Verfügbarkeit großer Datenmengen können Forscher und Anleger komplexe Risikofaktoren besser aufschlüsseln und differenziertere Renditetreiber identifizieren.

Dies hat die Entwicklung vorausschauender quantitativer Faktoren wie „erwartetes Wachstum“ ermöglicht – Faktoren, die auf Kennzahlen basieren, die besser geeignet sind, zukünftiges Wachstumspotenzial zu prognostizieren, etwa starkes Cashflow-Wachstum und steigende Profitabilität.

Die Umsetzung des Faktors „erwartetes Wachstum“

Die Übertragung akademischer Konzepte in praxisnahe Anlagestrategien erfordert sorgfältige Abwägung. Es gibt keine einheitlich standardisierte Definition des Faktors „erwartetes Wachstum“ für die konkrete Portfolio-Konstruktion. Vielmehr ist es Aufgabe der Praktiker, auf Basis von Unternehmenskennzahlen die jeweils relevantesten Komponenten auszuwählen und angemessen zu gewichten. Ziel ist der Aufbau eines qualitativ hochwertigen Wachstumsportfolios mit Fokus auf Unternehmen, die überzeugende Investitionsperspektiven aufweisen und ein positives Wachstumsmomentum zeigen.

Zentrale Indikatoren können unter anderem operativer Cashflow, F&E-Ausgaben im Verhältnis zum Börsenwert oder Messgrößen zur Gewinnentwicklung sein.

Quelle: Evli, global-q.org; Gesamtrenditen 1966–2023, simulierte Performance ohne Berücksichtigung von Kosten; vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse

Praktischer Nutzen und wichtige Überlegungen

Robuste empirische Evidenz ist ausschlaggebend. Die Analyse historisch erfolgreicher Anlageansätze hilft, sich im aktuellen Marktumfeld besser zu orientieren. Aus Sicht von Anlegern bleiben dabei zwei zentrale Fragen: „Erzielt diese Strategie überzeugende Renditen?“ und „Bietet sie Stabilität?“

Wie bei allen risikoadjustiert belohnten Faktoren wird es auch bei Strategien auf Basis von erwartetem Wachstum Phasen der Unterperformance geben. Beispielsweise schnitten Wachstumsstrategien – insbesondere solche ohne Qualitätsfilter – in hochspekulativen Marktphasen wie der Post-Covid-Rallye 2020–2021 oder nach dem Platzen der Dotcom-Blase in den frühen 2000ern schlechter ab, da extreme Bewertungen dominierten.

Die Integration des Faktors „erwartetes Wachstum“ bietet jedoch einen disziplinierten, zukunftsorientierten Investitionsansatz. Sie hilft, nachhaltig erscheinendes Wachstum von rein spekulativen Bewegungen zu unterscheiden – und zielt darauf ab, die volatilsten Segmente im Growth-Universum zu vermeiden. Durch die Verbindung etablierter Faktorprinzipien mit einem Fokus auf zukünftige Erwartungen entsteht eine eigenständige Perspektive.

Insgesamt kann eine Faktorauswahl, die erwartetes Wachstum berücksichtigt, einen wichtigen Beitrag zur Diversifikation leisten – gerade in einem Markt, der stark von wenigen Mega-Cap-Titeln wie den „Magnificent 7“ geprägt ist. Die Konzentrationsrisiken lassen sich so gezielt reduzieren. Eine Kombination aus Quality-Value-Strategien (z. B. mit Fokus auf Kennzahlen wie EV/EBITDA oder Ausschüttungsquote) und Quality-Growth-Strategien (z. B. basierend auf Investitionstätigkeit und Momentum) kann Anlegern zudem eine ausgewogene und gut diversifizierte Qualitätskomponente innerhalb ihres Aktienexposures bieten.

---

*) Peter Lindahl, Head of Systematic Solutions, Evli

Gastbeitrag: Orientierung am US-Aktienmarkt - Die Bedeutung moderner Faktor-Investments

Peter Lindahl