Wenn man auf die Entwicklung des EMD-Marktes zurückblickt, begannen die US-Geschäftsbanken nach der lateinamerikanischen Schuldenkrise von 1982, mit den notleidenden Staatskrediten der Region zu handeln und damit einen Sekundärmarkt für die Schulden zu schaffen. Der Handel nahm während der gesamten 80er Jahre zu, aber während sich die Liquidität des Marktes verbesserte, blieb die Fähigkeit dieser Schwellenländer, Zugang zu internationalen Finanzierungen zu erhalten, aus. Dies führte zu einer wirtschaftlichen Stagnation, welche die 80er Jahre zu einem „verlorenen Jahrzehnt“ für Lateinamerika machte.

In diese Lücke führte US-Finanzminister Nicholas Brady 1989 einen Plan zur Bewältigung der so genannten LDC-Schuldenkrise (Less-Developed-Country) ein. Der Brady-Plan versuchte, die Bedenken von Schuldnern und Gläubigern zu zerstreuen, indem er einen Schuldenerlass als Gegenleistung für eine größere Sicherheit der Rückzahlung und der Wirtschaftsreform gewährte. Der Plan sah vor, dass die Schuldner ihre Kredite entweder in fest oder variabel verzinsliche 30-jährige Anleihen in US-Dollar umtauschen konnten, deren Kapital durch US-Staatsanleihen gesichert war. Dadurch wurden mehr handelbare Wertpapiere - die so genannten „Brady-Bonds“ – geschaffen, die es den Gläubigern ermöglichen, ihr Risiko zu diversifizieren, und die Anlageklasse der Schwellenländeranleihen entstand, wie wir sie heute kennen.

Die wachsende Breite des Marktes und die robuste Nachfrage signalisierten den Bedarf an einer speziellen Performance-Messung, die 1992 mit der Schaffung des J.P. Morgan Emerging Market Bond Index (EMBI) erfüllt wurde. Er bestand ausschließlich aus Brady-Anleihen und wurde 1995 durch den EMBI Plus-Index ersetzt, der den aufstrebenden Euro-Anleihenmarkt umfasste.

12 Jahre lang waren die EMBI-Indizes die einzige Option für Anleger in US-Dollar-Schwellenländeranleihen, da J.P. Morgan erst 2007 einen Index für nichtstaatliche Anleihen (den Corporate Emerging Market Bond Index oder CEMBI) auf den Markt brachte. Es ist daher nicht überraschend, dass die gegen externe Indizes für Staatsanleihen gemanagten Vermögenswerte fünfmal so hoch sind wie die gegen Unternehmensindizes - 440 Mrd. US-Dollar gegenüber 85 Mrd. US-Dollar. Im vergangenen Jahr hat sich jedoch das Volumen der Zuflüsse in den Schwellenländermärkten verlagert, da 6,5 Mrd. US-Dollar in Anlagestrategien flossen, die gegen Unternehmensindizes gemanagt werden, verglichen mit 980 Mio. US-Dollr für Staatsanleihen. (Quelle: eVestment Alliance Stand 30. September 2019).

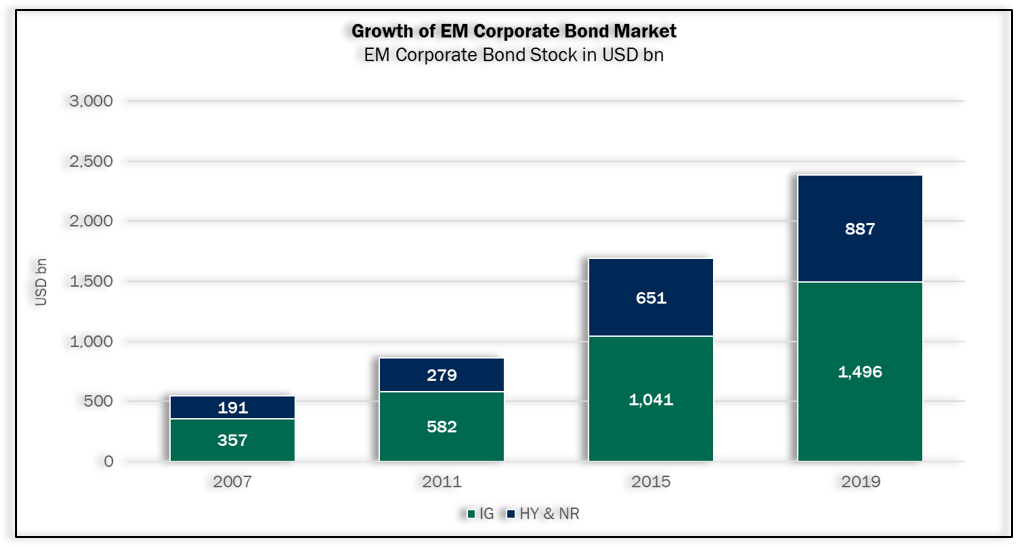

Bis 2007 und zur Einführung des CEMBI war der Markt auf über 500 Mrd. US-Dollar angewachsen, doch war er nur halb so groß wie der Markt für ausländische Staatsanleihen und wurde immer noch als Ergänzung zu den Kernportfolios der Schwellenländeranleihen betrachtet. Heute ist der Markt für Unternehmensanleihen der Schwellenländer auf über 2,3 Billionen US-Dollar angewachsen, was mehr als doppelt so groß ist wie der Markt für ausländische Staatsanleihen und größer als der US-High Yield-Markt. Diese Verschiebung stellt ein überzeugendes Argument für den Unternehmensmarkt dar, um den Markt für ausländische Staatsanleihen als zentrale Benchmark für die Allokation von „Kern“-Schwellenländeranleihen zu ersetzen.

Quelle: J.P. Morgan und PineBridge Investments Stand 31. Dezember 2019. Nur zur Veranschaulichung. Wir bitten um keine Maßnahmen oder Empfehlungen auf der Grundlage dieses Materials. Alle Ansichten stellen die Meinung des Investment Managers dar, sind nur zum angegebenen Datum gültig und können sich ändern.

Die Expansion des Marktes für Unternehmensanleihen in den Schwellenländern ist auf breiter Basis erfolgt. Im Jahr 2007 bestand der CEMBI Broad Diversified Index aus 32 Ländern, wobei die vier führenden Länder fast die Hälfte des Indexes ausmachten. Heute umfasst der Index 55 Länder, wobei die vier führenden Länder weniger als ein Viertel des Indexes ausmachen. Die Breite des Unternehmensmarktes unterstützt auch ein aktives Management und eine aktive Diversifizierung, da 14 dieser 56 Länderwertpapiere von mehr als 20 verschiedenen Emittenten stammen. (Quelle: J.P. Morgan und PineBridge Investments Stand 31. Dezember 2019)

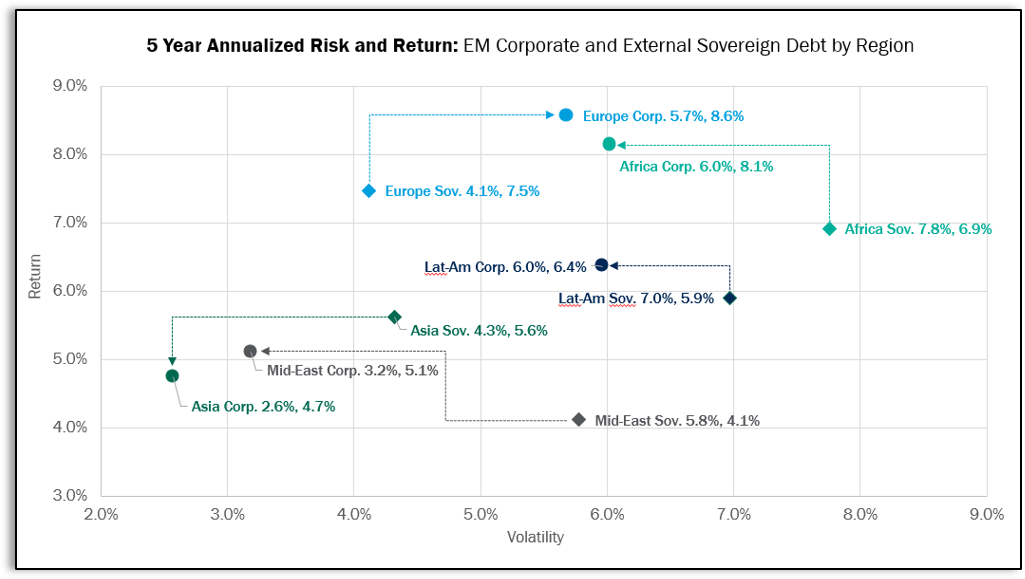

Das Risiko ist sicherlich ein Faktor, den es zu berücksichtigen gilt, aber, wenn man den Unterschied zwischen dem Risiko von Unternehmensanleihen und Staatsanleihen in den Schwellenländern in den letzten fünf Jahren untersucht, so haben die Unternehmensanleihen der Schwellenländer unter allen wichtigen Anleihenmärkten die besten risikobereinigten Renditen erzielt.

Die Unternehmensanleihen der Schwellenländer haben die Staatsanleihen der Schwellenländer übertroffen

Quelle: JPMorgan und PineBridge Investments Stand 31. Dezember 2019. Die Unternehmensanleihen sind JPMorgan CEMBI Broad Diversified, die Staatsanleihen sind JPMorgan EMBI Global Diversified. Nur zur Veranschaulichung. Wir bitten um keine Maßnahmen oder Empfehlungen auf der Grundlage dieses Materials. Die Performance in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse. Alle Ansichten stellen die Meinung des Investment Managers dar und können sich ändern.

Das Risiko und die Risikoquellen werden im Jahr 2020 im Mittelpunkt stehen, wenn Investoren nach Möglichkeiten suchen, in einem Umfeld mit niedrigen Renditen Erträge zu erzielen. Hier finden wir weitere Unterstützung für den Unternehmensmarkt, da dieser die gleiche Rendite bis zur Fälligkeit (etwa 5%) bietet wie der Markt für Staatsanleihen, wenn auch mit einer um etwa 3 Jahre kürzeren Laufzeit (4,4 Jahre gegenüber 7,5 Jahren).

Die Fundamentaldaten unterstützen auch die Ansicht, dass Unternehmen im Jahr 2020 ihren Platz im Rampenlicht einnehmen werden, da Unternehmen aus Schwellenländern in der Regel einen geringeren Leverage aufweisen als ähnlich eingestufte Unternehmen aus den entwickelten Ländern und in der Vergangenheit seltener ausgefallen sind als ihre Gegenstücke aus den Industrieländern. Und schließlich bleiben Neuemissionen von Unternehmen aus Schwellenländern zwar robust, aber die starke lokale Nachfrage und die Zunahme der renditehungrigen globalen Nachfrage schaffen auch ein günstiges technisches Umfeld. Nachdem viele Anleger in den Schwellenländern jahrelang außerhalb der Benchmark investiert haben, ist es unserer Meinung nach an der Zeit, dass die Anleger eine Strategie in Betracht ziehen, die sich an Unternehmensanleihen orientiert und Positionen mit Staatsanleihen außerhalb der Benchmark zulässt, anstatt den traditionelleren Weg zu beschreiten, eine Benchmark für Staatsanleihen zu verwenden und Unternehmen außerhalb des Indexes aufzunehmen.

---

*) Steve Cook, Co-Head, Emerging Markets Fixed Income, PineBridge Investments London, und Jonathan Davis, Client Portfolio Manager, Emerging Markets Fixed Income, PineBridge Investments, New York

Kommentar: Den Kern von Schwellenländeranleihen überdenken

Steve Cook

Jonathan Davis