Nur für professionelle Anleger. Alle Investitionen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlusts.

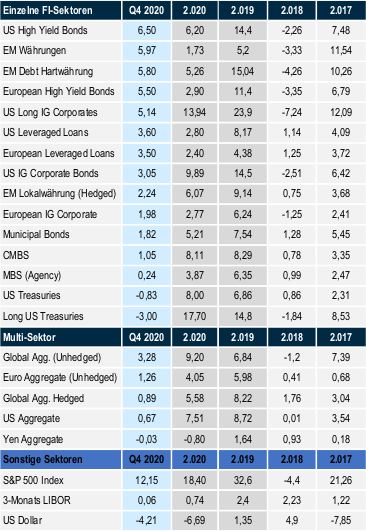

Überall auf der Welt verbilligten sich die Staatsanleihen, während Aktien und Spread-Produkte (Fixed Income außer sichere Staatsanleihen) große Wertsteigerungen verzeichneten. Die meisten Risikoanlagen konnten ihre Kursverluste aus dem ersten Quartal 2020 wettmachen und beendeten das Jahr mit einem erheblichen Plus (sh. Abb. 1).

Abb. 1 Erholung der Spread-Sektoren

Die Wertentwicklung in der Vergangenheit bietet weder Gewissheit noch zuverlässige Anhaltspunkte für künftige Ergebnisse. Die Informationsseite enthält wichtige Hinweise und die volle Bezeichnung der Indices. Alle Investments sind mit Risiken verbunden, einschließlich möglicher Kapitalverluste. Quellen: Bloomberg Barclays, mit folgenden Ausnahmen: EMD (J.P. Morgan), HY (ICE BofAML), Bank Loans (Credit Suisse). Europäische Renditen verstehen sich, sofern nicht anders angegeben, in Euro und nicht abgesichert. Die Renditeangaben beziehen sich auf repräsentative Indices mit Stand zum 31. Dezember 2020. Eine Direktinvestition in Indices ist nicht möglich.

Die Märkte haben sich viel schneller erholt als die Wirtschaft

Wirtschaftlich hat sich die Welt vor dem Hintergrund der weiterhin hohen Infektionszahlen noch lange nicht erholt. Dagegen haben die Aktien- und Anleihemärkte eine Erholung in den großen Volkswirtschaften bereits weitgehend eingepreist. Die bedauerliche Konsequenz ist, dass die Bewertungen jetzt vergleichsweise hoch sind. In vielen Bereichen sind die Spreads enger als im historischen Vergleich, was scheinbar wenig Raum für eine Fortsetzung der Rallye auf breiter Front lässt.

Spread-Anlagen: Hohe Nachfrage rechtfertigt grundsätzlich Bewertungen und treibt Renditen

Obwohl es an den Märkten im Rahmen instabiler wirtschaftlicher Erholungstrends natürlich immer wieder Rückschläge geben wird, sprechen doch eine Reihe von Argumenten für eine Fortsetzung der Outperformance von Spread-Anlagen. Es ist nach wie vor viel Kapital in Geldmarktprodukten mit niedrigen bzw. sogar negativen Zinsen geparkt. Es ist zu vermuten, dass sich viele Investoren auch in Zukunft genötigt fühlen werden, durch eine Umschichtung in spekulativere Anlagen höhere Renditen zu erzielen. Positiv sollte sich neben der Verbesserung der Fundamentaldaten von Unternehmen auch die Tatsache auswirken, dass insbesondere viele Emittenten im unteren Qualitätsbereich die Wahrung ihrer Bonität priorisieren. Hinzu kommt, dass im Jahr 2020 das Emissionsvolumen sehr hoch ausgefallen ist, weil viele Emittenten ihre Liquiditätsposition ausbauen wollten. 2021 könnte die Emissionstätigkeit dagegen deutlich geringer ausfallen. Insgesamt bleibt also festzuhalten, dass Spread-Anlagen wohl auch weiterhin überdurchschnittlich gut abschneiden werden. Besonders gute Chancen könnten sich in den spekulativeren Sektoren, zum Beispiel bei bestimmten BBB- und Hochzinsanleihen aus dem Unternehmensbereich, bei EM-Hartwährungsanleihen und bei einigen Emittenten ergeben, die unter der Pandemie besonders gelitten haben. Wie bereits im Jahr 2020 wird auch in diesem Jahr die Auswahl der richtigen Papiere besonders wichtig sein.

Inflationsängste oder Chancen bei Anleihen? (Sogar bei diesen Zinsen!)

Viele Analysten sehen die Möglichkeit einer Anleihen-Baisse für 2021. Der Grund für diese Befürchtungen ist, dass es vor dem Hintergrund extremer geldpolitischer und fiskalische Konjunkturmaßnahmen zur lange vorhergesagten – aber nie eingetretenen – Rückkehr der Inflation und damit zu dramatisch steigenden Zinskurven kommen könnte. Bislang sind die Prognosen der Analysten mit Blick auf die Zinsentwicklung aber stets zu hoch ausgefallen.

Im Anleihenmarkt ist seit der Trendwende im März bis zum Jahresende die Inflationserwartung bereits von 55 Bps auf 200 Bps¹ angestiegen. Ähnlich dramatische Veränderungen bei den Inflationserwartungen hat es seit Einführung der inflationsgeschützten Staatsanleihen in den USA im Jahr 1997 erst zweimal gegeben: unmittelbar nach der durch den Hedgefonds LTCM ausgelösten Krise im Jahr 1998 und nach der Finanzkrise 2008².

Der Zinsausblick: Unbegründete Inflationsängste – ist die Korrektur am Anleihemarkt bereits vorbei?

Nach dem Anstieg der Inflationserwartungen in Folge der Krisen der Jahre 1998 und 2008 setzten sich letztlich die langfristig wirkenden Faktoren durch gegenüber den kurzfristigen, durch die Wirtschaftserholung getriebenen Trends, und die langfristigen Zinsen sanken. Wir erwarten auch diesmal ein ähnliches Ergebnis. Entgegen der Analystenmeinungen sollten sich die Zinsen im ersten Halbjahr stabilisieren und vielleicht sogar leicht fallen, wenn die langfristigen, vergleichsweise schwachen Wachstums- und Inflationstrends aus der Zeit vor der Krise wieder stärker in den Blickpunkt der Marktakteure rücken. Dabei sollte man insbesondere bedenken, dass die Weltwirtschaft nach Covid in vielerlei Hinsicht vor noch größeren Herausforderungen steht als vorher. Die Verschuldung wird deutlich höher sein, die Bevölkerung älter, und es wird möglicherweise erhebliche Überkapazitäten geben. In einem solchen Szenario wären die Aussichten für die Inflation noch niedriger als vor Covid, die Deflationsgefahr höher. Wir gehen davon aus, dass die Rendite auf 10-jährige US-Bundesanleihen zum Jahresende nach einem möglichen Anstieg im ersten Halbjahr zum Jahresende 2021 unterhalb der Konsensprognose von 1,25% liegen wird und vielleicht sogar unter 1%. Für diese Ansicht spricht auch die Entwicklung in anderen Teilen der Welt. Die Zinsen auf 10-jährige japanische Staatsanleihen liegen stabil bei knapp über Null und 10-jährige deutsche Bundesanleihen bewegen sich im Bereich von -50 bp.

Währungen: Ist der Kursrutsch beim Dollar vorbei?

Der US-Dollar musste 2020 im Rahmen der COVID-Krise erheblich Federn lassen. Wir vermuten, dass diese Abwertung die Konvergenz globaler Renditen und die Ausweitung von Haushalts- und Leistungsbilanzdefizit in den USA ausreichend eingepreist hat, so dass sich die Situation an den Devisenmärkten zu Beginn des neuen Jahres ausgeglichener darstellt. Obwohl wir weiterhin Chancen bei den Währungen bestimmter Schwellenländer sehen, sollte sich die Entwicklung des Dollars im Vergleich zu den Währungen anderer Industrienationen allmählich stabilisieren, insbesondere wenn die USA im weiteren Jahresverlauf beim Wirtschaftswachstum an die Spitze rücken.

Volatilität bleibt ein Faktor

In unserem vergleichsweise positiven Szenario mit niedrigen und stabilen Zinsen und stabilen bzw. engeren Spreads sollten Anleihen besser abschneiden als Cash, und spekulativere Sektoren werden wahrscheinlich die höchsten Renditen erzielen. Trotzdem muss mit Rückschlägen gerechnet werden. Außerdem ist natürlich angesichts der bereits niedrigen Renditen und Spreads die Volatilität relativ gesehen ein wichtigerer Faktor als es bei einem höheren Renditeniveau der Fall wäre. Während die Aussichten auf eine hohe Volatilität grundsätzlich negativ ist, bieten solche Fluktuationen natürlich auch taktische Chancen für aktive Managementansätze.

¹ PGIM Fixed Income 31. Dezember 2020

² PGIM Fixed Income 31. Dezember 2020

---

*) Robert Tipp, CFA, ist Managing Director, Chief Investment Strategist und Head of Global Bonds von PGIM Fixed Income. Herr Tipp ist für globale Multi-Sektor-Strategien und die Zinsarbitrage von Core Plus, Absolute Return und anderen Portfolios verantwortlich. Er arbeitet seit 1991 für PGIM und hatte in dieser Zeit eine Reihe führender Positionen als Investmentmanager und Stratege inne. Vor seinem Eintritt in die Firma war er Direktor in der Portfolio Strategies Group bei der First Boston Corporation. Er hält einen BS in Business Administration und einen MBA der University of California, Berkeley.

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, München, Zürich, Tokio und Singapur und verwaltet mehr als 968 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com (Stand: 31.12.2020).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum Januar 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2021-1230

Kommentar: Der richtige Kurs durch den Covid-Nebel

Robert Tipp, CFA, PGIM Fixed Income