Die Rückkehr der Inflation nach fiskalischen und geldpolitischen Anreizen inmitten globaler Lieferkettenbeschränkungen hat zu einer raschen Straffung der Geldpolitik und makroökonomischer Unsicherheit geführt. Diese Faktoren haben den niedrigeren Risikoprämien und Renditen ein Ende gesetzt, so dass Anleihen zum ersten Mal seit Jahren wieder Erträge bieten können. Das bedeutet aber auch, dass die Anleger nicht mehr wahllos Anleihen kaufen können, weil sie wissen, dass sie durch die Anleihekaufprogramme der Zentralbanken unterstützt werden.

Die Fundamentaldaten – Inflation, Defizite, Verschuldung und sogar der Klimawandel – sind wieder zu den wichtigsten Faktoren auf den Märkten für Staatsanleihen geworden. Dies wird den Anlegern wahrscheinlich Chancen bieten, aber auch – wie die jüngsten Turbulenzen im Bankensektor gezeigt haben – für Volatilitätsschübe sorgen.

Ein veränderter Ausblick

Im Januar war unser Hauptszenario, dass der Straffungszyklus der Zentralbanken im zweiten oder dritten Quartal enden würde. Der Grund dafür war das Rekordtempo der Straffung in den letzten 12 Monaten und das Zinsniveau, das bis dahin erreicht sein würde. Da die politischen Maßnahmen mit Verzögerung wirken, erwarteten wir auch, dass sie sich erst dann auf die Realwirtschaft auswirken dürften. Vor diesem Hintergrund gingen wir davon aus, dass sich das Wachstum abschwächen und die Inflation bis 2023 weiter zurückgehen würde.

Doch die guten Daten im Februar ließen die Märkte eine noch stärkere Straffung der Zentralbank erwarten. Deshalb hatte der plötzliche Zusammenbruch der Silicon Valley Bank so große Auswirkungen auf den Markt für Staatsanleihen, wodurch sich die Erwartungen an die Politik auf die Sorge vor einer systemischen Bankenkrise verlagerten. Diese haben sich zwar dank der Maßnahmen der Regierung beruhigt, doch bleibt die Ungewissheit bestehen, wie sich der Schock für das US-Bankensystem auf die Kreditvergabebedingungen auswirken wird, die sich bereits vor dem Zusammenbruch der SVB deutlich verschärft hatten. Insgesamt hat diese Situation unser zentrales Szenario bestätigt, dass die USA ihren Straffungszyklus Mitte des Jahres beenden werden, wenn die Auswirkungen der Straffungspolitik deutlicher sichtbar werden. In diesem Szenario erwarten wir, dass Anleihen mit kürzerer Laufzeit besser abschneiden werden als Anleihen mit längerer Laufzeit, was zu einer steileren Renditekurve führen wird.

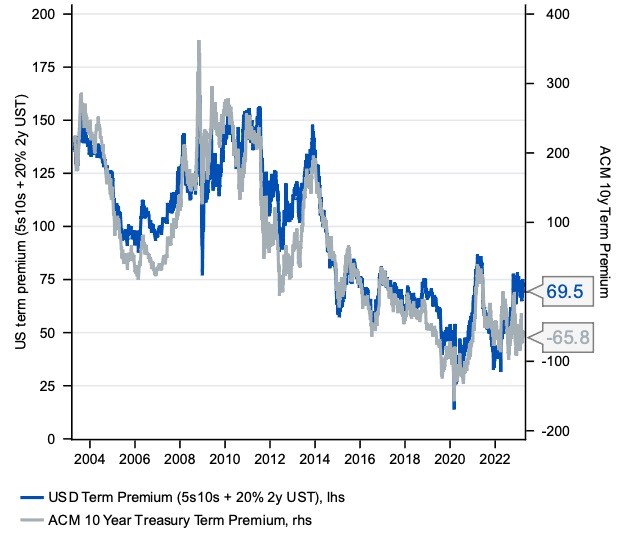

Laufzeitprämien

Die inverse Anleihekurve im letzten Jahr wurde durch die aggressive Straffung der Geldpolitik durch die Zentralbanken angesichts der hohen Inflation verursacht. Die Zentralbanken sind noch dabei herauszufinden, welche Endzinsen für diesen Zyklus erforderlich sind. Das Tempo und das erreichte Level der Zinserhöhungen deuten jedenfalls daraufhin, dass die Zentralbanken nun nicht mehr hinterherhinken. Das Ausbleiben von weiteren aggressiven Straffungen dürfte den Druck auf die Laufzeitprämien von Anleihen allmählich verringern. Die jüngste US-Bankensaga hat auch einen Zielkonflikt zwischen Preis- und Finanzstabilität ausgelöst, der zunehmend in den Fokus der politischen Entscheidungsträger rücken wird. Es besteht nach wie vor große Unsicherheit darüber, ob die Verschärfung der Kreditkonditionen ausreicht, um eine Verlangsamung herbeizuführen, die die Inflation wieder auf das gewünschte Zielniveau bringt. Wir glauben aber, dass die politischen Entscheidungsträger von Sitzung zu Sitzung stärker von den Daten abhängig sein werden. Wenn die Inflation hoch bleibt und die Zentralbanken vorsichtiger agieren, erwarten wir einen Wiederanstieg der Laufzeitprämien, da eine größere Unsicherheit eine höhere Risikoprämie bei Anleihen mit längeren Laufzeiten nach sich ziehen sollte.

Abb. 1: Schätzungen der US-Dollar-Laufzeitprämie.

Quelle: Aviva Investors, Bloomberg, Deutsche Bank, Macrobond. Daten vom 28. April 2023

Inflationsgeschützte Anleihen

Es gab enorme Zuflüsse in börsengehandelte Fonds für inflationsgeschützte Anleihen (ETFs) von Anlegern, die eine Inflationsabsicherung suchten. Der Kauf einer inflationsgeschützten Anleihe birgt jedoch immer noch ein Durationsrisiko. Im Laufe des Jahres 2022 überwogen die Durationsänderungen aufgrund der Straffung der Zentralbanken bei weitem die inflationsgebundenen Auszahlungen. Mit anderen Worten: Die realen Zinserhöhungen haben den Preis dieser Anleihen stärker gedrückt als die inflationsgeschützten Auszahlungen gestiegen sind.

Ein Bereich, in dem wir eine Inflationsposition implementiert haben, ist eine Short-Position auf langlaufende europäische Inflationsanleihen, da wir davon ausgehen, dass die Inflation in der zweiten Hälfte des Jahres 2023 zurückgehen wird, obwohl sie in der Eurozone weiter gestiegen ist. Darüber hinaus bleibt die Europäische Zentralbank glaubwürdig und hat sich klar dazu verpflichtet, die Inflation wieder auf das Zielniveau zu bringen. Das dürfte das Inflationsrisiko verringern.

Auf anderen Märkten ging die Inflation während der jüngsten Bankenepisode in den USA deutlich zurück, so dass einige argumentieren, dass der Kauf von Inflationsanleihen sinnvoll sein könnte. Das Problem ist, dass inflationsgeschützten Anleihen in der Regel schlechter abschneiden als nominale Anleihen, wenn Risikoanlagen fallen und die Anleihenmärkte sich erholen. In einem Umfeld, in dem immer noch Rezessionsängste bestehen, ist der Kauf von inflationsgebundenen Anleihen eine schwierigere Entscheidung.

Zinssätze und Anleiheduration

Der wahrscheinlichste Weg nach dem Höchststand ist, dass die meisten großen Zentralbanken die Zinsen für einen längeren Zeitraum auf diesem Niveau halten werden. Während Zinssenkungen in der zweiten Jahreshälfte verfrüht erscheinen, gehen wir davon aus, dass die Zentralbanken in den meisten Ländern im Jahr 2024 mit Zinssenkungen beginnen werden, da die Inflation weiter sinkt und die Geldpolitik nicht mehr so restriktiv sein muss. Der Schwerpunkt kann sich dann auf die Wirtschaftsdaten verlagern. Dies ist ein günstiges Umfeld für Staatsanleihen, die jetzt ein attraktives Einkommen bieten, wieder eine negative Korrelation zu Aktien aufweisen und in den letzten Jahren allgemein zu wenig gehalten wurden.

Insgesamt glauben wir, dass die Anlageklasse jetzt attraktiv ist, unabhängig davon, ob wir eine weiche oder harte wirtschaftliche Landung erleben. Beide Szenarien sind dank der verfügbaren Erträge vorteilhaft, während eine harte Landung mehr Kapitalwachstum bieten würde, da die Anleger in den sicheren Hafen der Staatsanleihen umschichten würden.

Verschuldung, Verteidigungsausgaben und Klimawandel

Ein wichtiger Grund für die derzeitige Inflation sind die massiven geld- und fiskalpolitischen Anreize, die während der Covid-19-Phase gesetzt wurden.

Da die Defizite wahrscheinlich aufgrund des Klimawandels und der hohen Verteidigungsausgaben bestehen bleiben, bedeutet dies wahrscheinlich ein höheres Wachstum, wenn alles andere gleichbleibt. Es bedeutet auch viel mehr Anleiheemissionen, was im Vereinigten Königreich und in Europa bereits zu beobachten ist.

Insgesamt würden wir erwarten, dass höhere Emissionen zu etwas höheren Renditen und steileren Renditekurven führen werden. Bei der Bewertung des Klimawandels denken wir auf den Staatsanleihemärkten viel über die Kosten des Übergangs zu einer Netto-Nullzinspolitik nach und wie diese finanziert werden sollen. Wir gehen davon aus, dass der Großteil über die Ausgabe konventioneller Staatsanleihen erfolgen wird, aber auch ein zunehmender Anteil über grüne Staatsanleihen, insbesondere angesichts der steigenden Nachfrage der Anleger nach grünen Anleihen.

Risiken und Chancen

Ein Bereich, auf den wir uns konzentrieren, sind die Gewinner und Verlierer des Straffungszyklus des letzten Jahres. Wir sind der Ansicht, dass zinsempfindliche Länder mit einer hohen Verschuldung der privaten Haushalte am stärksten betroffen sind, weshalb wir die Wohnungsmärkte und Länder, in denen Kredite und Hypotheken refinanziert werden, im Auge behalten. Zu diesen Ländern gehören das Vereinigte Königreich, Kanada, Australien, Neuseeland und Schweden. Wir haben Großbritannien und Neuseeland übergewichtet, da wir der Meinung sind, dass die Erträge und das Potenzial für Kapitalzuwachs einen angemessenen Ausgleich für das Risiko bieten. Aufgrund der normalerweise bestehenden Risikoprämie für Schwellenländer und der Tatsache, dass viele Schwellenländer die Zinsen früher erhöht haben als die Industrieländer, ziehen wir auch Chancen in selektiven Schwellenländern mit Investment-Grade-Rating in Betracht. Wenn die Inflation schließlich sinken wird, dürften die Realzinsen wieder attraktiv sein. Wenn unsere Einschätzung des Endes des USA-Straffungszyklusses, richtig ist, würde dies die Zentralbanken der Schwellenländer darin bestärken, mit einer Lockerung der Zinspolitik zu beginnen.

---

*) Steve Ryder ist Senior Portfolio Manager bei Aviva Investors

Kommentar: Staatsanleihen weltweit – ist ein Höchststand der Zinsen in Sicht?

Steve Ryder