Tatsächlich bewirkt die Transparenz, zu der börsennotierte Unternehmen verpflichtet sind, häufig ein besseres Finanzmanagement. Auch wenn der Verschuldungsgrad (Verhältnis der Nettoverschuldung zum EBITDA) bei den Kleinen schätzungsweise 2,8 und bei den Großen nur 2 beträgt, so liegt dieses Verhältnis doch deutlich unter demjenigen, das bei nicht an der Börse notierten Unternehmen zu beobachten ist, vor allem bei solchen, die sich im Besitz von Private-Equity-Gesellschaften befinden: Die niedrigen Zinsen haben sie dazu verleitet, Transaktionen mit hohen Hebelwirkungen (häufig größer als 4x) einzugehen. Auch stößt man nicht selten auf börsennotierte Unternehmen, die lieber nicht auf Schulden zurückgreifen und somit einen positiven Kassenbestand aufweisen (Barco, Belimo, Diasorin, Logitech, Moncler, Solutions 30).

Wenn die Bilanz börsennotierter Unternehmen durch die derzeitige Konjunktur geschädigt wurde, haben sie die Möglichkeit, insbesondere in Form von Kapitalerhöhungen auf den Markt zurückzugreifen – vorausgesetzt, die Anleger erkennen die mittel- beziehungsweise langfristige Wertschöpfungskraft des betreffenden Unternehmens an. Dies war beispielsweise im Vereinigten Königreich bei Abcam, Keywords und Auto Trader zu beobachten.

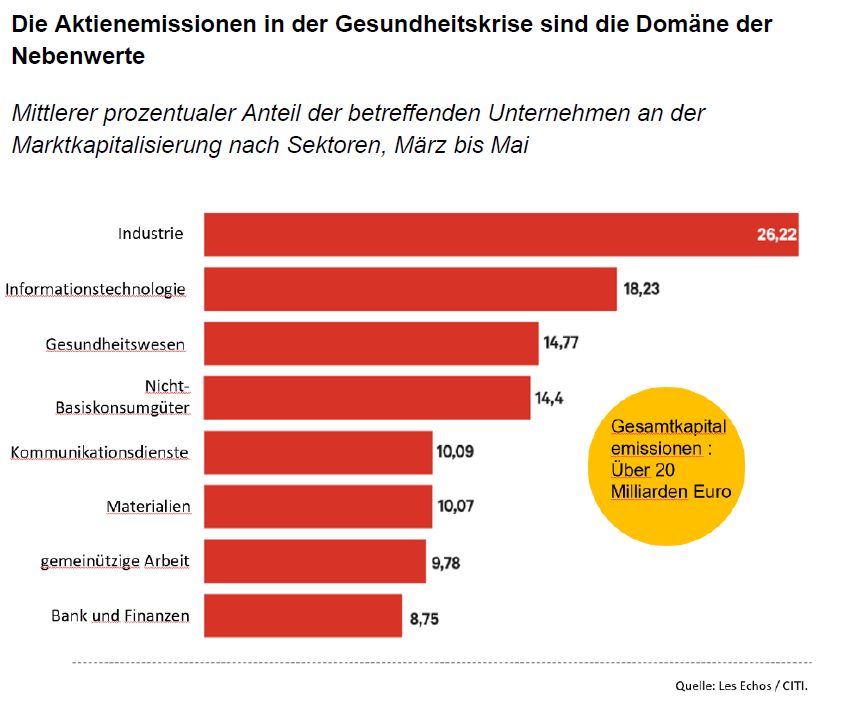

In Frankreich wandte sich Eurofins, das wegen seiner Kompetenz in den Bereichen Test und Diagnose sehr gefragt ist, ebenfalls durch eine Kapitalerhöhung an die Märkte, um seine Entschuldung zu beschleunigen und die Entwicklung von Innovationen wie etwa Covid-19-Tests zu finanzieren. Dies veranschaulicht die Daseinsberechtigung der Börsen: Sie finanzieren das Wachstum von Unternehmen. Im Gegensatz dazu sind Unternehmen in Privatbesitz häufig ausschließlich auf Neuverhandlungen der Darlehenskonditionen mit ihren Gläubigern angewiesen: Sinkt ihr EBITDA vorübergehend (oder im Falle einer langsamen konjunkturellen Erholung über längere Zeit), dann überschreiten sie ihren Verschuldungsgrad und dies löst ein Insolvenzverfahren aus.

Deshalb sehen die Chefetagen vieler kleiner börsennotierter Unternehmen ihre Aussichten, künftig Marktanteile hinzuzugewinnen, optimistisch, einerseits auf Kosten weniger solider Konkurrenten und andererseits im Hinblick darauf, dass sie durch geringere Verschuldungsgrade wieder attraktiver für denkbare Übernahmen werden. Außerdem gesellen sich zu den derzeitigen konjunkturellen Problemen auch noch die strukturellen Zwänge einer konjunkturellen Erholung hinzu, die im Einklang mit den Umweltzielen erfolgt, und darauf können nur diejenigen Akteure reagieren, die zu Investitionen fähig sind.

Wieder einmal ist der Zugang zu den Märkten ein Schlüsselfaktor, und wenn man in seinem Sektor der einzige börsennotierte Akteur ist, besitzt man auf lange Sicht einen einzigartigen Vorteil, der auch zur Wertschöpfung beiträgt.

¹Die Zahlen beziehen sich auf die Indizes Stoxx Europe 600 und Stoxx Europe Small 200. Quelle: FactSet.

---

*) Frederique Caron und Quentin Hoareau, beide Aktienmanager bei Mandarine Gestion im Small- & Mid-Cap-Team.

Kommentar: Wieso kleine börsennotierte Unternehmen so interessant sind

Frederique Caron

Quentin Hoareau