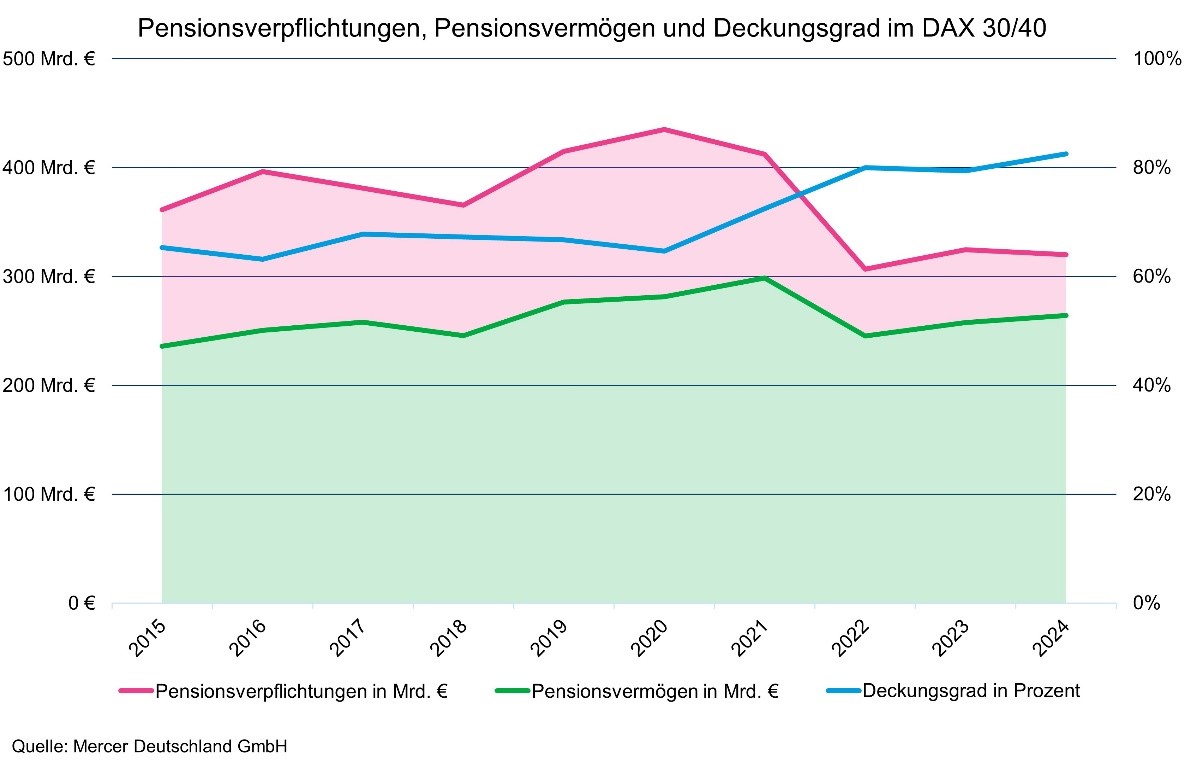

Der Rechnungszinssatz blieb – abhängig vom verwendeten Verfahren – ungefähr auf dem Vorjahresniveau bzw. stieg leicht an. Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen sank daher von 324 Mrd. Euro auf etwa 320 Mrd. Euro.

Der Deckungsgrad der Pensionsverpflichtungen übertraf den Rekordwert aus 2022 von 80% und erhöhte sich auf fast 83%.

„Der Anstieg des Deckungsgrades belegt den anhaltenden Trend zur Ausfinanzierung der Pensionsverpflichtungen. Damit können nicht nur bilanzielle Risiken gesenkt und die Liquiditätsabflüsse gesteuert werden, sondern im Falle des Pensionsfonds auch die Kosten der gesetzlichen Insolvenzsicherung gesenkt werden“, sagt Dr. André Geilenkothen, Leiter Pension Funding Consulting bei Mercer Deutschland.

Pensionsvermögen steigen weiter

Das Jahr 2024 war wie das Vorjahr von einer Kurserholung geprägt. Das Pensionsvermögen im DAX 40 (in aktueller Zusammensetzung) stieg von rund 258 Mrd. Euro um etwa 6 Mrd. Euro auf ca. 264 Mrd. Euro, liegt aber noch immer weit unter dem Höchststand von fast 300 Mrd. Euro Ende 2021.

Zum Jahresende hat sich die Zusammensetzung des DAX 40 geändert. Covestro verließ den DAX, weil der Streubesitz auf unter 10% sank. Im Gegenzug wurde Fresenius Medical Care neu aufgenommen. Durch den Abgang von Covestro und den Zugang von Fresenius Medical Care verringerte sich ist das Pensionsvermögen um gut 3 Mrd. Euro.

Analog zum Vorjahr ist davon auszugehen, dass auch für 2024 die Zahlungen aus dem Planvermögen höher waren als die neuen Zuwendungen. In diesem Jahr wurde der Effekt durch die hohen Anpassungen verstärkt. Der daraus resultierende Mittelabfluss dürfte etwa 5 Mrd. Euro betragen, so Mercer. Im Ergebnis hat sich das Pensionsvermögen durch die veränderte DAX-Zusammensetzung und die Mittelabflüsse um 9 Mrd. Euro reduziert. Da der Stand Ende 2024 aber 6 Mrd. Euro höher ist als Ende 2023, ergibt sich eine Rendite im Pensionsvermögen von rund 15 Mrd. Euro oder fast 6%.

Hohe Renditen an den Kapitalmärkten

2024 haben insbesondere die Aktienmärkte trotz zwischenzeitlicher Sorgen einer Rezession sehr hohe Renditen erzielt. Nach der hohen Inflation im Jahr 2023 verminderte sie sich insbesondere im ersten Halbjahr 2024 überraschend stark und näherte sich im Gesamtjahr dem Inflationsziel der EZB von 2% an. Vor diesem Hintergrund leitete die EZB im Juni 2024 mit der ersten Zinssenkung das Ende der restriktiven Geldpolitik ein und entschied im weiteren Verlauf des Jahres über weitere Zinssenkungen. Auch die FED senkte in der zweiten Jahreshälfte zweimal den Leitzins.

Dieses Umfeld sorgte dafür, dass viele Indikatoren für den Aktienmarkt im Laufe des Jahres Rekordstände erreichten. Auch die Anleihenmärkte zeigten einen positiven Verlauf, der aber insgesamt nicht an 2023 anknüpfen konnte. Die Entwicklung unterscheidet sich dabei stark nach Laufzeit und Bonität der Anleihen. Risikoaufschläge für Anleihen schlechterer Bonität sind trotz schwacher Konjunktur stark gesunken. Die Jahresentwicklung profitierte zudem davon, dass zwar weiterhin von einem weltweit verlangsamten Wirtschaftswachstum ausgegangen wird, Rezessionsängste sich jedoch nicht materialisiert haben.

Im Gesamtjahr 2024 stieg der MSCI World Total Return Index um 27,2%, der MSCI Emerging Markets Total Return Index legte 15,3% zu und der MSCI Europe TR Index gewann 9,3% (jeweils in Euro) hinzu. Die beschriebenen Zinssenkungen der EZB und der FED führten insgesamt ebenfalls zu einem Anstieg der globalen Anleihenmärkte i.H.v 1,7% (gemessen am Bloomberg Barclays Global Aggregate TR Index EUR Hedged).

Unveränderte Pensionsverpflichtungen dank stabilem Rechnungszinssatz

Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen ist von 324 Mrd. Euro auf etwa 320 Mrd. Euro gesunken. Der Abgang von Covestro und der Zugang von Fresenius Medical Care haben zu einem Rückgang von 3 Mrd. Euro geführt. Der Saldo aus Dienstzeitaufwand, Zinsaufwand und Zahlungen ist leicht positiv und liegt bei etwa 1 Mrd. Euro. Es verbleibt ein Rückgang von etwa 2 Mrd. Euro, der sich im Wesentlichen durch die Zinsveränderung erklärt.

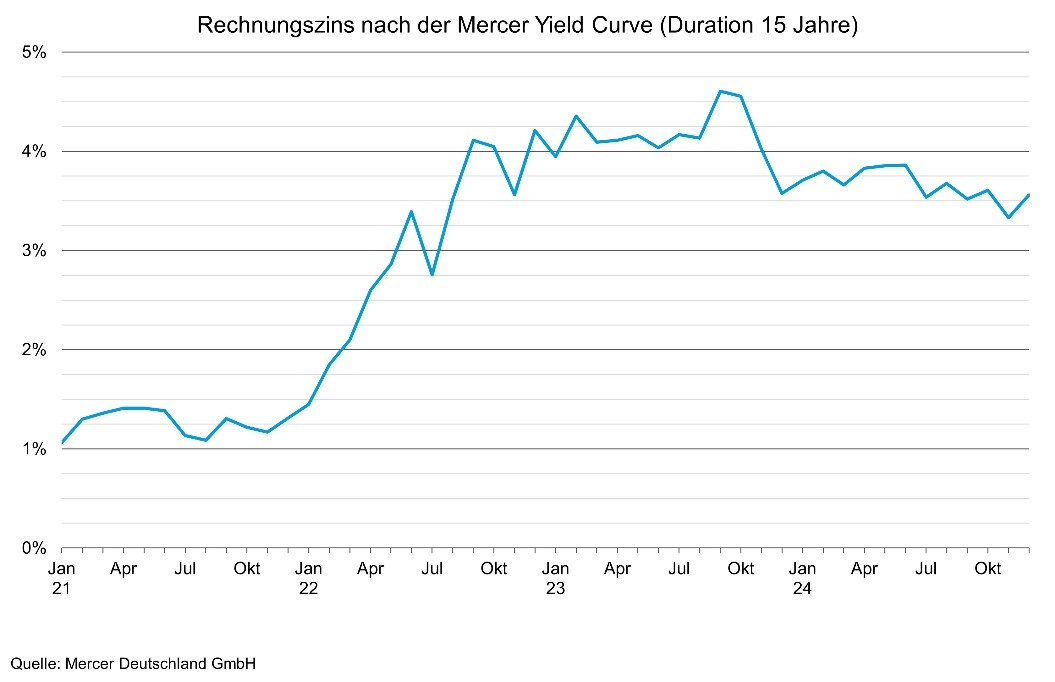

Der größte Unsicherheitsfaktor für die Entwicklung der Pensionsverpflichtungen ist üblicherweise der Rechnungszinssatz, der im vergangenen Jahr allerdings stabil blieb. Bei der Mercer Yield Curve, dem Verfahren von Mercer zur Ermittlung des Rechnungszinssatzes nach IFRS, veränderte sich der Rechnungszins für eine typische durchschnittliche Restlaufzeit von 15 (bzw. 20) Jahren von 3,57% (bzw. 3,63%) nur leicht auf 3,56% (bzw. 3,65%). Die Berechnungsmethoden anderer Gutachterhäuser oder Wirtschaftsprüfungsgesellschaften haben tendenziell einen Anstieg des Rechnungszinssatzes nach sich gezogen. Abhängig vom verwendeten Verfahren, der Zusammensetzung des Personenbestandes, den konkreten Zusagen und weiteren Faktoren werden die meisten Unternehmen den Zins entweder angehoben oder unverändert gelassen haben, aber auch eine Zinssenkung ist in Einzelfällen nicht ausgeschlossen.

„Unter Berücksichtigung der verschiedenen Zinsermittlungsverfahren und der Erfahrungen aus der Vergangenheit gehen wir davon aus, dass der Rechnungszins im DAX 40 zum 31. Dezember 2024 im Vergleich zum Vorjahr durchschnittlich nur um etwa 15 Basispunkte angestiegen ist”, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland. „Das erklärt die stabilen Werte der Pensionsverpflichtungen.”

Die Inflation ist im Jahresverlauf zurückgegangen. Auch wenn die Inflationsrate im Dezember 2024 erneut leicht anstieg und wieder 2,6% erreichte, ist mittel- und langfristig wieder mit einer Inflationsrate von 2% pro Jahr zu rechnen. Soweit im Vorjahr eine höhere Inflation berücksichtigt wurde, wäre also jetzt eine Entlastung denkbar. „Nach unseren Erfahrungen haben die Unternehmen die Inflationsannahme in diesem Jahr aber noch zurückhaltend festgelegt, so dass wir hieraus nicht mit einer nennenswerten Entlastung rechnen“, kommentiert Hagemann.

Zu beachten ist, dass die Volatilität von Verpflichtungs- und Vermögenswerten im IFRS-Abschluss erfolgsneutral dargestellt wird und somit nicht den ausgewiesenen Unternehmenserfolg beeinträchtigt.

Deckungsgrad gestiegen

Der Deckungsgrad – also das Verhältnis von Pensionsvermögen zu Pensionsverpflichtungen – erreichte zuletzt Ende 2022 ein Rekordhoch von 80%. Ende 2023 lag der Wert geringfügig niedriger (gerundet ebenfalls 80%). Ende 2024 wird nun mit fast 83% ein neuer Rekordwert erreicht.

Die historisch hohen Deckungsgrade der letzten drei Jahre spiegeln nicht nur das Verhältnis der Kursentwicklung des Planvermögens zur rechnerischen Entwicklung der Pensionsverpflichtungen wider, sondern liegen auch im allgemeinen Trend zur Ausfinanzierung begründet.

Eine Pflicht zum Aufbau eines Pensionsvermögens gibt es in Deutschland nicht. Daher gibt es auch im DAX eine große Spannbreite: Während manche Unternehmen nur ein geringes Pensionsvermögen bilden, haben andere bereits eine vollständige Ausfinanzierung erreicht.

Dass Unternehmen bis hinein in den Mittelstand sich für eine Ausfinanzierung in großem Umfang entscheiden, liegt in der Abmilderung von bilanziellen und Liquidationsrisiken begründet. Um nachträglich Pensionsvermögen aufzubauen, bieten sich Pensionsfonds und Treuhandlösungen an. „Auch im Jahr 2024 haben die Unternehmen nach Lösungen gesucht, ihre Pensionsrisiken zu steuern, ihre Bilanzen zu entlasten und Liquiditätsabflüsse zu verstetigen. Für viele Unternehmen ist die Übertragung von Pensionsverpflichtungen auf einen Pensionsfonds weiterhin das Mittel der Wahl“, erläutert Dr. André Geilenkothen.

Ausblick 2025: Anhaltende Unsicherheiten oder Normalisierung des Kapitalmarktumfelds?

Für Europa wird 2025 ein relativ niedriges Wachstum erwartet, während es in den USA von der hohen fiskalischen Unterstützung und der Entwicklung im Bereich künstlicher Intelligenz profitieren dürfte.

Es wird erwartet, dass sich die Inflation 2025 weiter um das EZB-Ziel von 2% stabilisieren wird. Sollte dieses Szenario eintreten, dürften weitere Zinssenkungen der großen Zentralbanken folgen. Mittelfristig erwartet Mercer aber eine erhöhte Inflations-Volatilität, d.h. ein sporadisches Aufflammen der Inflation.

Neben der Inflation sind in Deutschland vor allem auch die wirtschaftlichen Rahmenbedingungen herausfordernd. Der Regierungswechsel in den USA und die vorgezogene Bundestagswahl in Deutschland, aber auch die aktuellen Entwicklungen in vielen europäischen Ländern schaffen zusätzliche Unsicherheiten. Zudem werden die Kriege in der Ukraine und in Nahost unvermindert fortgeführt. Diese Gemengelage führe zu großen Herausforderungen am Kapitalmarkt, so Mercer.

Mit Blick auf das beschriebene Umfeld sei nicht zu erwarten, dass die Kapitalmärkte und insbesondere die Aktienmärkte an die sehr hohen Renditen, die wir im Jahr 2024 gesehen haben, anknüpfen werden. Nichtsdestotrotz ist davon auszugehen, dass Unternehmen auch auf dem aktuell hohen Bewertungslevel weiteres Gewinnwachstum erreichen. So werden für Aktienmärkte moderate Renditen erwartet. Für die Anleihenmärkte werden die Entscheidungen der Zentralbanken der entscheidende Faktor sein. Wie beschrieben erwartet Mercer, dass die Zentralbanken die Zinssätze schrittweise senken werden, allerdings etwas weniger als aktuell eingepreist. Das könnte einen leichten Aufwärtsdruck auf die Renditen ausüben.

Aktuelle Mercer-Schätzung sieht Kapitaldeckung der Pensionsverpflichtungen im DAX 40 weiter auf Rekordniveau

Dr. André Geilenkothen

Thomas Hagemann