Ende September 2024 waren auf der Plattform von Universal Investment insgesamt 615 Mrd. Euro in Spezialfonds investiert, rund 11% mehr als ein Jahr zuvor. Immer noch machen traditionell Anleihen und Aktien den Hauptteil der Portfolios aus, haben jedoch den alternativen Anlageklassen einschließlich Immobilien zuletzt immer größeren Platz gemacht. Während zum Start der Auswertung 2011 noch beinahe 80% aller Assets in Anleihen und Aktien lagen, sind es derzeit 64%.

Komfortable SAA

Im Schnitt ist das institutionelle Vermögen aktuell zu 39,3% in Anleihen sowie zu 24,8% in Aktien investiert. In den letzten Monaten, speziell im dritten Quartal 2024, veränderte sich diese Verteilung kaum: Zur Jahresmitte waren es 38,9% Anleihen und 25,0% Aktien. Mit dieser ausgewogenen Mischung fühlen sich die Anleger derzeit wohl – sicherlich auch unterstützt durch die insgesamt sehr positive Börsenentwicklung im laufenden Jahr. Der heftige, aber kurze Yen Carry Trade Crash Anfang August, als Aktien, ETFs und Kryptowährungen weltweit ins Minus rutschten, ist längst vergessen. Ende September lag der S&P 500 fast genau 1.000 Punkte höher als zu Jahresbeginn, und die Sorgen um eine Tech- oder gar KI-Blase sind vorerst verstummt. Dazu passt, dass innerhalb des Aktienbausteins die Gewichtung des Tech-Sektors allein im dritten Quartal von 18,9% auf 20,4% stieg. Die Anlegerinnen und Anleger lassen derzeit die Kursgewinne laufen und kaufen eher dazu – selbst die Skeptiker des „Magnificent 7“-Booms haben inzwischen ihr Exposure im IT-Sektor erhöht.

Etwas mehr hin und her gab es über den Sommer an den Rentenmärkten, als die Zinserwartungen bezüglich Fed und EZB mehrfach umschlugen. Das lag nicht nur an einer wechselnden Stimmung der Anleger, sondern auch an den unterschiedlichen Zinssenkungsprognosen der Fed selbst, je nachdem ob die US-Arbeitsmarktdaten stärker oder schwächer ausfielen. Letztlich beschloss die US-Notenbank bei ihrer September-Sitzung erstmals seit der letzten Anhebung im Sommer 2023 eine kräftige Senkung der Leitzinsen um 50 Basispunkte. Im Vergleich dazu ging die EZB mit drei Zinsschritten in diesem Jahr gleichmäßiger vor. Die Stimmungs-, Kurs- und Renditeschwankungen der Anleihemärkte hatten allerdings keine fundamentalen Auswirkungen auf die Allokation der Investoren auf der Universal-Investment-Plattform.

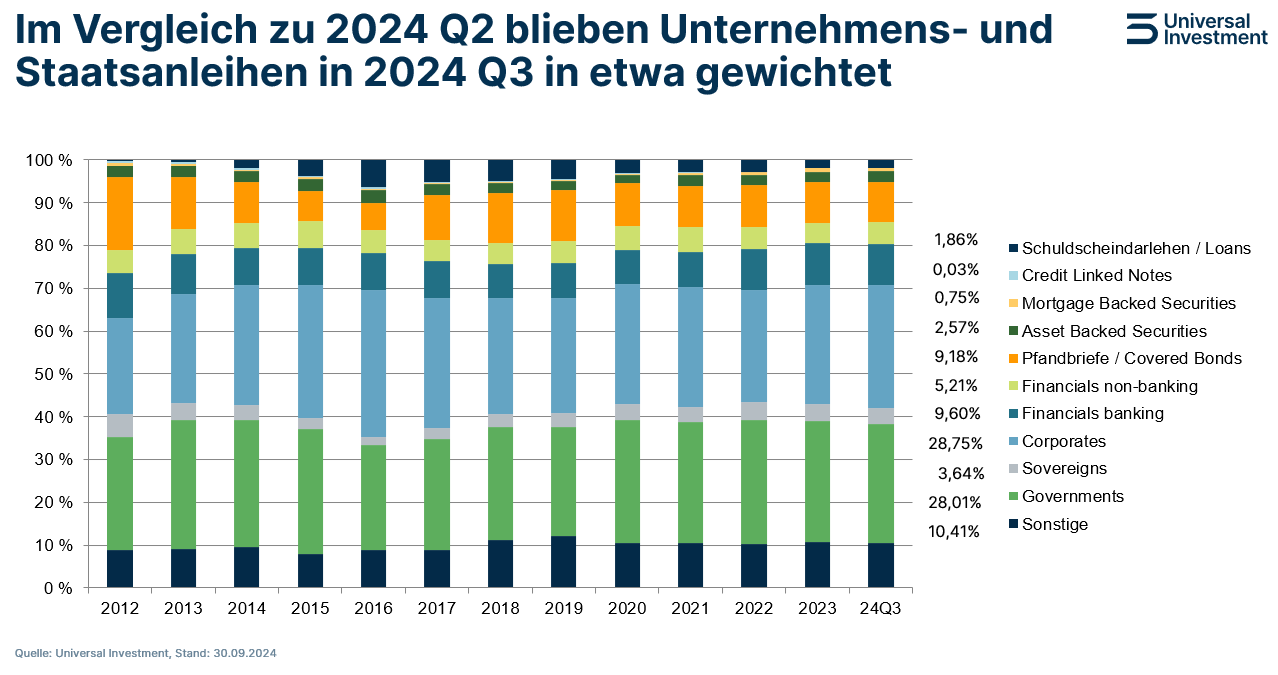

Betrachtet man das Anleiheportfolio genauer, fällt auf, dass Unternehmensanleihen ihren – wenn auch leichten – Vorsprung vor Staatsanleihen im dritten Quartal weiter ausbauen konnten. Seit diesem Jahr sind Corporate Bonds wieder knapp das bevorzugte Rentensegment institutioneller Anleger. Per 30. September 2024 stand ihr Anteil bei 28,8%, im Vergleich zu 28,0% Staatsanleihen. Ende 2023 lagen die „Govies“ noch mit 28,3% vor den Corporates mit 27,9%. Aus Investorensicht sind Unternehmensanleihen guter Bonität inzwischen oft attraktiver als staatliche Emissionen, die unter der allgemeinen Unsicherheit über die Zukunft der Weltwirtschaft leiden.

Gegensätzliche Makro-Szenarien

Ein Grund für die relative Ruhe in institutionellen Portfolios ist die Vielzahl verunsichernder, teilweise widersprüchlicher Faktoren vor allem auf politischer Ebene. In den Sommermonaten 2024 etwa zögerten viele Anleger mit Blick auf die möglicherweise richtungsweisende US-Präsidentschaftswahl. Der dann doch sehr klare Wahlsieg Donald Trumps könnte auf mittlere Sicht einige dieser Unsicherheiten in die eine oder andere Richtung auflösen und Investoren dazu bringen, über den „Trump Trade“ der ersten Tage hinaus ihre grundsätzliche Portfoliozusammensetzung zu ändern.

Vorerst jedoch sehen sich Investoren mehreren Risikoszenarien ausgesetzt, die auch noch im nächsten Jahr anhalten dürften. Allen voran stehen die ungelösten Kriege in der Ukraine und im Nahen Osten sowie der Handelskonflikt mit China und womöglich Europa. Je nach konkreter zukünftiger Ausrichtung der US-Politik könnten sich diese unterschiedlich entwickeln und sich auf Vermögenswerte auswirken. Eine Verschärfung der Auseinandersetzungen beispielsweise, wie sie unter den Republikanern nicht unwahrscheinlich ist, könnte Staatsanleihen als sicheren Hafen stärken, Risikoassets wie Aktien dagegen deutlich bremsen.

Ebenso sind die immer weiter steigenden Staatsschulden der USA zu bedenken, für die weder die Demokraten noch die Republikaner Lösungsvorschläge anzubieten hatten. Im Gegenteil: Investoren müssen damit rechnen, dass das US-Haushaltsdefizit weiter wächst und damit die Bonität der Vereinigten Staaten allmählich untergräbt – ein schlechtes Signal für den zentralen Rückzugsort internationaler Geldströme. Aber auch global gesehen wird die Staatsverschuldung massiv ansteigen, wie das Institute of International Finance (IIF) berechnet hat: von bereits heute 92 Billionen US-Dollar auf voraussichtlich 145 Billionen US-Dollar bis zum Ende dieses Jahrzehnts. Für Anleiheinvestoren sind das alarmierende Zahlen, doch bisher nehmen die Märkte diese Entwicklung relativ sorglos hin. Bundesanleihen machen traditionell den größten Anteil aus und liegen stabil bei gut 28% aller staatlichen Rentenpapiere. USA und Frankreich folgen auf den Plätzen zwei und drei. Bei US Treasuries ging der Anteil über die Sommermonate leicht von 12,4% auf 11,6% zurück. Französische OATs dagegen erhöhten ihren Anteil von 10,7% auf 11,2%. Schwellenländeranleihen kommen zusammen auf einen Anteil von 15,8%.

Wiederum positiv für Staatsanleihen, aber negativ für Risikoassets könnte sich eine Fortsetzung des aktuellen Auftritts Chinas auf der Welthandelsbühne auswirken. Der frühere Motor der Weltwirtschaft, der nach der Coronakrise nicht wie erhofft in Schwung kam, setzte mit seiner aktuellen Massenproduktion billiger Exportgüter eine Deflationsspirale in Gang. Im September kündigte die Parteiführung an, die Binnenkonjunktur mit staatlichen Wachstumsanreizen, höheren Schulden und Reformen zu stützen. Für Investoren bleibt allerdings weiter offen, ob sich diese Anreize eher positiv auf Renten oder auf Aktien auswirken werden. Falls China die Deflation zurückdrängen und die Konjunktur anschieben kann, wäre das ein positives Signal für Risikoassets – wenn das Paket jedoch nicht ausreicht, könnten Staatsanleihen profitieren.

Umschichtungen bei Immobilien

Die Entwicklung auf der politischen und makroökonomischen Ebene beeinflusst auch die Anlageklasse Immobilien. Der starke, plötzliche Zinsanstieg 2022 hatte dazu geführt, dass die Immobilienpreise stiegen, die Transaktionsaktivität deutlich zurückging und Investoren mit höherer Unsicherheit konfrontiert wurden. Inzwischen ist die Phase der Preisfindung abgeschlossen und die Anleger prüfen nun, ob und wie sie ihr Immobilien-Exposure anpassen sollten. In den letzten Monaten war zu beobachten, dass einerseits eine geografische Verschiebung stattfindet – Investoren entscheiden sich zunehmend für Immobilienanlagen in Amerika und Asien und kehren Europa eher den Rücken. Hinsichtlich der Nutzung werden Wohnimmobilien, Logistik oder Datencenter derzeit gegenüber Büro-Investments bevorzugt, während ältere Immobilien auf Basis der Nachhaltigkeitskriterien aufgewertet werden. Insgesamt wollen institutionelle Anleger ihre Immobilienquote beibehalten oder sogar wieder leicht aufstocken. Ende September 2024 lag diese bei 3,6%, im Vergleich zu 2,57% zur Jahresmitte.

Ungebrochener Wachstumstrend der Alternatives

Ein Bereich, in dem sich institutionelle Anleger seit mehr als zehn Jahren kontinuierlich stärker engagieren, sind die Alternativen Anlageklassen. Allein im ersten Halbjahr 2024 stieg das bei Universal Investment hinterlegte Inventar um 5,2 Mrd. Euro auf nunmehr rund 108 Mrd. Euro, die in 263 Fonds- und Verbriefungsstrukturen investiert sind. Davon entfällt der größte Teil auf 153 Equity-Strukturen mit einem Gesamtvolumen von 71,3 Mrd. Euro. Ungefähr gleich verteilt sind Hedgefonds mit 12,8 Mrd. Euro in zehn Strukturen sowie 68 Debt-Strukturen im Volumen von 13,9 Mrd. Euro. Einen kleineren Anteil haben Verbriefungen, die mit 32 Strukturen auf rund 10 Mrd. Euro kommen. Investoren zählen häufig zum Kreis der VAG-regulierten Anleger, Unternehmen sowie Asset Manager, die jährlich über 970 Transaktionen umsetzen.

Wertentwicklung geht wieder nach vorn

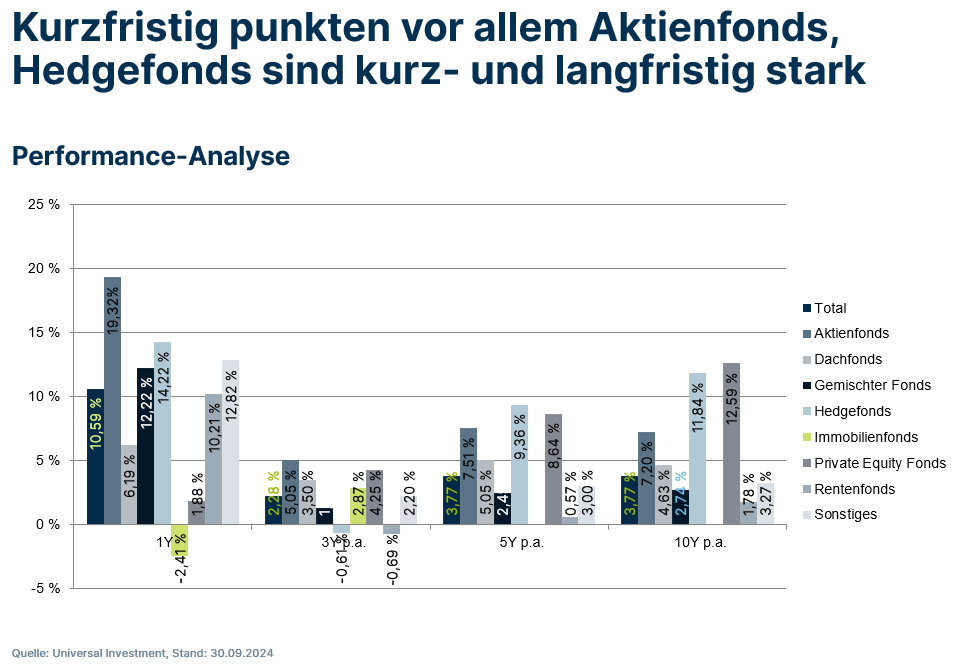

In den ersten neun Monaten 2024 verzeichneten institutionelle Anlagen bei Universal Investment einen Anstieg der Wertentwicklung von 5,9% – vor allem getrieben durch Aktienfonds, die in diesem Zeitraum um 12,5% zulegten. Über ein Jahr beträgt die Kurssteigerung des Aktienanteils sogar 19,3%, gefolgt von Hedgefonds mit 14,2%. Auf Dreijahressicht liegt die Wertentwicklung im Durchschnitt allerdings nur bei 2,3% pro Jahr. Dafür verantwortlich sind vor allem Renten, die Anlegern im Jahr des Zinssprungs 2022 hohe Kursverluste bescherten, sowie Private-Equity-Fonds, die sich ebenfalls aufgrund des höheren Zinsniveaus schwach entwickelten. Sobald diese Faktoren aus der Betrachtung herausfallen, sollte sich die längerfristige Wertentwicklung daher spürbar erholen.

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 30. September 2024 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 615 Mrd. Euro.

---

*) Jochen Meyers, Head of Relationship Management Institutional Clients, Universal Investment

Spezialfondsanalyse: Warten an der Seitenlinie

Jochen Meyers