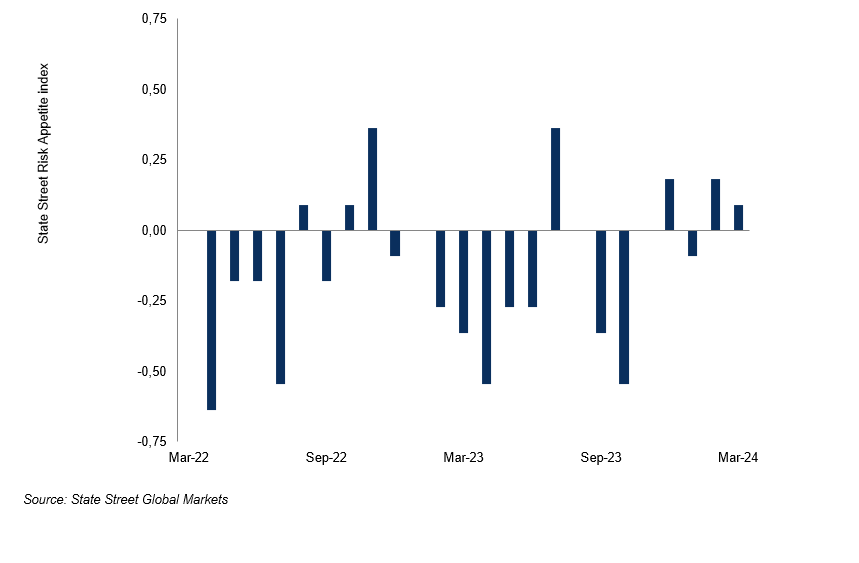

„In einem Monat, in dem die meisten Zentralbanken weiterhin Hoffnungen auf Zinssenkungen schürten und die Schweizerische Nationalbank ihren Zinssenkungszyklus tatsächlich einleitete, zögerten die institutionellen Anleger, ihre Bestände an risikoreichen Anlagen weiter auszubauen. Insgesamt zeigte unser Risk Appetite Index, dass die Anleger bei Aktien weiterhin risikofreudig sind, bei festverzinslichen Wertpapieren jedoch trotz der vermeintlich bevorstehenden Zinssenkungen zögerlich bleiben. Die Tatsache, dass die Risikobereitschaft bei Fremdwährungen und rohstoffbezogenen Vermögenswerten im neutralen Bereich lag, zeigt, dass die institutionellen Anleger trotz Rekordhochs an den Aktienmärkten gegenüber zyklischen Vermögenswerten immer noch vorsichtig sind“, so Michael Metcalfe, Head of Macro Strategy bei State Street Global Markets.

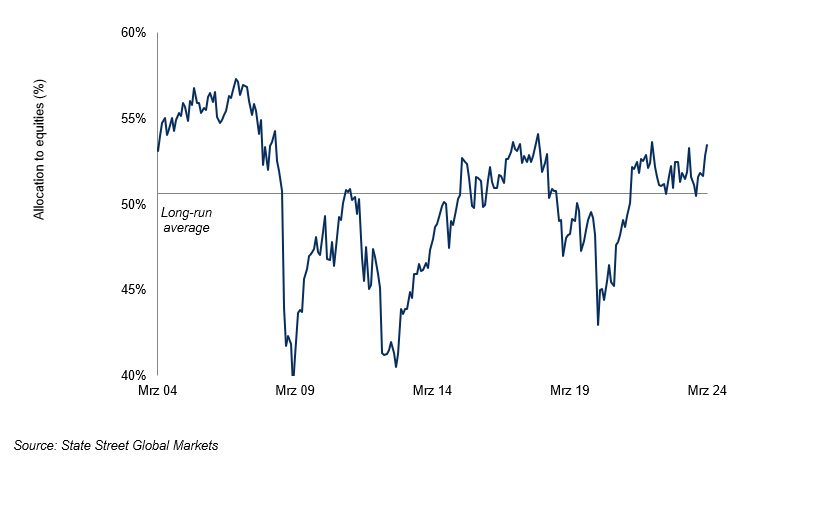

Die State Street Holdings Indikatoren zeigen, dass die langfristigen Anleger ihre Allokation in Aktien um 0,6 Prozentpunkte auf 53,4% erhöhten (sh. folgende Abbildung), was sie durch eine Verringerung ihrer Liquiditätsbestände um einen vergleichbaren Anteil auf 19,0% finanzierten, während sie ihre Allokation in festverzinslichen Wertpapieren minimal um 0,1 Prozentpunkte auf 27,5% ausweiteten.

„Der vielleicht wichtigste Grund für die Vorsicht der Anleger im zweiten Quartal ist die Tatsache, dass die Aktienquote der institutionellen Anleger nur noch einen Hauch von ihrem Höchststand vor der Großen Finanzkrise entfernt ist. Gleichzeitig liegt die Allokation in Liquidität nur noch um 0,3 Prozentpunkte über ihrem langfristigen Durchschnitt; die im Vergleich zum Durchschnitt ‚überschüssigen‘ Liquiditätsbestände sind nun nahezu abgebaut, gerade jetzt, da die Allokation in Aktien ein zyklisches Hoch erreicht hat. Wir gehen davon aus, dass neben der reinen Dynamik auch gute makro- oder mikroökonomische Nachrichten erforderlich sein werden, um die Anleger angesichts des attraktiven Zinsniveaus dazu zu bewegen, Liquidität aktiv unterzugewichten“, fügt Metcalfe hinzu.

Für Europa sieht er folgende Entwicklungen: „Die Aussichten für die Eurozone sind viel schwächer als die für die USA, aber deshalb auch etwas weniger unsicher. Die EZB ist fest davon ausgegangen, dass die Zinssenkungen im Juni beginnen werden, auch wenn die Zentralbank behauptet, nicht von Daten abhängig zu sein. Schwächere Wirtschaftsdaten von hier aus verstärken nur die geldpolitische Unterstützung, und dies beginnt sich in der Nachfrage nach Vermögenswerten der Eurozone niederzuschlagen. Institutionelle Anleger haben im März zum ersten Mal in diesem Jahr den Verkauf des Euro eingestellt, und zumindest in einigen europäischen Ländern kehrt die Nachfrage nach Aktien zurück. Im Gegensatz zu den überfüllten Positionen in US-Aktien und insbesondere in US-Technologiewerten könnten sich europäische Aktien im zweiten Quartal als weniger anfällig erweisen, wenn die Gesamtallokation in Aktien in der Nähe ihrer 15-Jahres-Höchststände zu stocken beginnt.“

Anlegerzurückhaltung wächst angesichts eines 15-Jahres-Hochs der Aktienbestände und schwindender Liquidität

Michael Metcalfe