Asien macht mehr als 40% des Index für Schwellenländeranleihen in lokaler Währung, des J.P. Morgan Government Bond Index-Emerging Markets (GBI-EM) Global Diversified, aus, und diese Zahl wird im Laufe dieses Jahres auf fast 50% ansteigen, wenn Indien in den Index aufgenommen wird, was zu einer noch größeren Konzentration führt.

Diese Region ist durch niedrige oder negative Realzinsen und unattraktiv bewertete Währungen gekennzeichnet. Nehmen wir zum Beispiel China, Thailand und Malaysia, die zusammen etwa 30% des Index ausmachen. In all diesen Ländern liegen die Renditen von Staatsanleihen derzeit unter den Renditen von US-amerikanischen Staatsanleihen.

Darüber hinaus ist das traditionelle Universum der Schwellenländeranleihen in lokaler Währung sehr eng gefasst. Der Index umfasst nur 18 Länder, und die meisten Portfolios sind stark auf einige wenige Länder konzentriert, die stark vertreten sind. Infolgedessen konzentriert sich die aktive Risikoallokation tendenziell auf wenige Länder, und diese Konzentration führt zu einer hohen Volatilität, einer hohen Korrelation zwischen Alpha und Beta und einer inkonsistenten Alpha-Generierung auf lange Sicht.

Asien macht auch etwa 42% des Index für Unternehmensanleihen aus Schwellenländern aus, dem J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI) Broad Diversified. In diesem Bereich weist die Region ebenfalls enge Kreditspreads und unattraktive Bewertungen auf.

China ist im Universum der Schwellenländer-Unternehmensanleihen ebenfalls überrepräsentiert. So macht der Großraum China (der China, Hongkong und Macau umfasst) etwa 15% des J.P. Morgan CEMBI Broad Diversified aus. In China selbst hat der Finanzsektor ein großes Gewicht im Investment-Grade-Bereich, während der in Schwierigkeiten geratene Immobiliensektor einen wichtigen Teil des High-Yield-Anlageuniversums darstellt.

Unserer Meinung nach kann der traditionelle benchmarkorientierte Ansatz für Investitionen in Schwellenländeranleihen, der gemischt ist, zu einer Allokation von Kapital in potenziell unattraktive oder risikoreichere Märkte führen.

Eine andere Herangehensweise

Die meisten Manager von EM-Anleihen sind nicht bereit oder in der Lage, Länder mit einer hohen Gewichtung in der Benchmark vollständig unterzugewichten. Bei William Blair verfolgen wir jedoch einen anderen Ansatz.

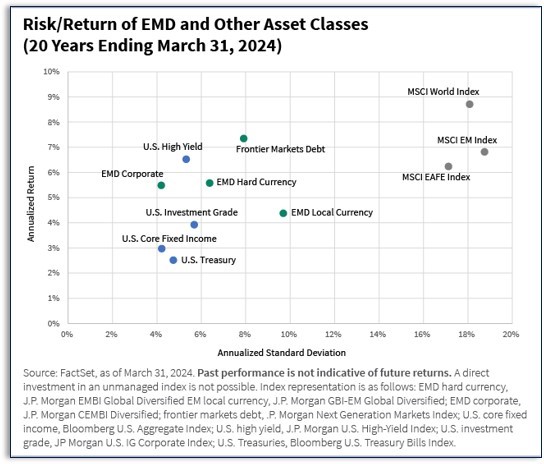

Wir sind der Meinung, dass die Anleger langfristig besser für das Eingehen von Kreditrisiken als für das Eingehen von Währungsrisiken im Bereich der Schwellenländeranleihen entschädigt werden. Dies gilt insbesondere für Staatsanleihen in Hartwährung, die in der Vergangenheit geringe Kreditausfälle und hohe Erholungswerte aufwiesen. Das nachstehende Schaubild veranschaulicht das attraktive Risiko-/Ertragsprofil von EMD-Hartwährungsanleihen (einschließlich der bemerkenswerten historischen Performance von Frontier Markets-Anleihen).

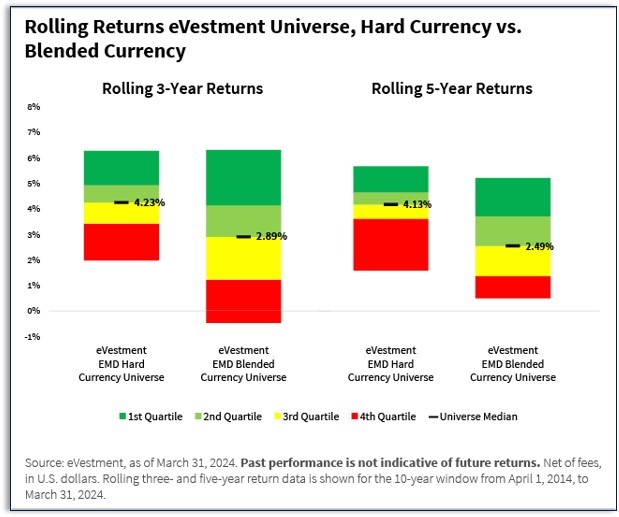

Die nachstehende Grafik zeigt, dass Manager mit einem Hartwährungsansatz mittelfristig besser abgeschnitten haben als Manager mit einem gemischten Ansatz (rollierende Drei- und Fünfjahreszeiträume bis zum 31. März 2024). Über den rollierenden Fünfjahreszeitraum bis zum 31.3.24 beträgt die mittlere Rendite für das eVestment-Hartwährungsuniversum 4,13% gegenüber 2,49% für den gemischten Ansatz. Über den rollierenden Dreijahreszeitraum liegt der Median der Rendite für das eVestment-Hartwährungsuniversum bei 4,23% gegenüber 2,89% für das gemischte Universum.

In Anbetracht dessen sind wir der Meinung, dass Anleger, für die eine Allokation in Schwellenländeranleihen angemessen ist, strategisch in Staatsanleihen der Schwellenländer in Hartwährung investiert sein sollten, mit opportunistischen Allokationen in Unternehmensanleihen der Schwellenländer und Anleihen in lokaler Währung.

Unsere William Blair Emerging Markets Debt-Strategie orientiert sich zwar am EMD-Index für Staatsanleihen in Hartwährung (J.P. Morgan Emerging Markets Bond Index Global Diversified), kann aber opportunistisch und selektiv bis zu 20% in EM-Unternehmensanleihen und 20% in EM-Lokalwährungsanleihen investieren.

Ausgehend von einem diversifizierten Universum von EM-Staatsanleihen wenden wir einen robusten Bottom-up-Länder- und Wertpapierauswahlprozess an, um die unserer Meinung nach optimale Allokation in staatliche, quasistaatliche, unternehmerische und supranationale Wertpapiere zu ermitteln, die auf Währungen von Industrieländern und/oder Schwellenländern lauten.

Wir konzentrieren uns dabei stark auf Schuldtitel aus den Frontier-Märkten, da wir glauben, dass in den Frontier-Märkten strukturell höhere Risikoprämien zu finden sind. Um eine angemessene Diversifizierung zu gewährleisten und das Risiko eines Rückgangs des Portfolios zu minimieren, setzen wir einen starken makroorientierten Prozess zur Analyse von Krediten, Währungen und Zinssätzen, Kontrollen des Konzentrationsrisikos und Liquiditätsbeschränkungen in jedem Markt ein.

Wir sind davon überzeugt, dass dieser Bottom-up-Ansatz bei der Auswahl von Wertpapieren für Investitionen im gesamten Universum der Schwellenländeranleihen das Potenzial hat, eine effizientere Kapitalallokation und damit mittel- und langfristig bessere risikobereinigte Renditen zu erzielen.

---

*) Marcelo Assalin, CFA, Partner, Leiter/Portfoliomanager des Emerging Markets Debt (EMD)-Teams bei William Blair

Gastbeitrag: Das Dilemma beim Blended Approach für EM-Anleihen

Marcelo Assalin