Doch die Schere zwischen Top-Lagen und peripheren Standorten öffnet sich weiter – nicht nur im Büromarkt, sondern auch im Einzelhandel und im Healthcare-Sektor. Standortentscheidungen und Nutzungskonzepte müssen daher differenzierter bewertet werden als je zuvor.

Gespaltener Büroimmobilienmarkt

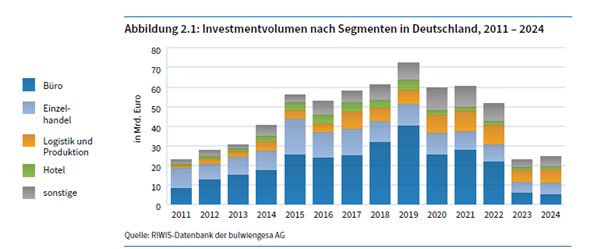

Das ZIA-Gutachten bestätigt die anhaltende Zweiteilung des Büromarkts. Während in den Top-Städten die Spitzenmieten weiter steigen, geraten B- und C-Lagen zunehmend unter Druck. Besonders in München, Berlin, Hamburg und Frankfurt am Main sind moderne Neubauten mit hoher ESG-Qualität gefragt, während ältere Bestandsgebäude mit Leerständen kämpfen. In Frankfurt liegt die Leerstandsquote bereits bei 11%, in Düsseldorf bei 10% – ein deutliches Zeichen für die nachlassende Mietnachfrage nach nicht mehr zeitgemäßen Büroflächen. Dafür nähern sich Käufer und Verkäufer zunehmend im Kaufpreis solcher Value-Add Immobilien, sodass strategische Exits wieder erfolgreich umgesetzt werden können.

Gleichzeitig zwingt hybrides Arbeiten viele Unternehmen, ihre Flächenstrategie neu auszurichten und Mietflächen zu optimieren. Der anhaltende „Flight to Quality“ sorgt dafür, dass zentral gelegene, nachhaltige Büros weiterhin gefragt sind, während Objekte mit hohem Modernisierungsbedarf an Attraktivität verlieren. Wesentlich ist eine enge Mieterbindung, um die Bestandsmieter im Objekt zu halten, da viele Mieter aus vorgenannten Gründen am Vertragsende eine Stay-Or-Leave-Entscheidung treffen. Im Fokus stehen daher die Möglichkeit einer Modernisierung der Mietfläche, aber auch der Anpassungsbedarf an einen geänderten Flächenbedarf im Zuge von Vertragsverlängerungen. Für weniger gefragte Lagen kann es sinnvoll sein, frühzeitig alternative Nutzungen zu prüfen – etwa eine Umwandlung in Wohnraum, Beherbergung oder in Flächen für Sozial- und Bildungsinfrastruktur.

Einzelhandelsimmobilien im Wandel

Auch der Einzelhandelsmarkt zeigt ein stark differenziertes Bild. Während Lebensmitteleinzelhändler und Drogeriemärkte als stabile Anker für den stationären Handel weiterhin gefragt sind, stehen Shopping-Center und Nonfood-Segmente unter Druck. Besonders Warenhäuser, Textil- und Schuhgeschäfte sowie mittelständische Fachhändler reduzieren ihre Flächen – Schätzungen zufolge wird der Einzelhandelsbestand in den nächsten zehn Jahren um rund zehn Millionen Quadratmeter schrumpfen.

Parallel dazu sinken die Mieten weiter: In den A-Städten liegen sie aktuell bei durchschnittlich 114 Euro pro Quadratmeter, in den B-Städten bei 66 Euro. C- und D-Standorte verzeichnen teils noch stärkere Einbußen. Während viele innerstädtische Einzelhandelslagen unter dieser Entwicklung leiden, gibt es Ausnahmen: Etablierte Highstreets wie die Münchner Maximilianstraße, der Berliner Kurfürstendamm oder die Düsseldorfer Königsallee bleiben attraktive Handelsstandorte und ziehen sogar neue Händler an. Langfristig hängt die Zukunft des Einzelhandels stark von Revitalisierungs- und Mischnutzungskonzepten ab.

Chancen im Healthcare-Sektor: Wachstumsstrategie im Core-Bereich

Der Fokus zahlreicher Investoren liegt in Nischen-Assetklassen wie z.B. auf dem stark wachsenden Healthcare-Sektor, insbesondere auf Core-Immobilien wie Pflegeheimen, Kliniken, Reha-Zentren und Ärztehäusern. Besonders gefragt sind Neubauten oder frisch sanierte Objekte in Städten mit mehr als 100.000 Einwohnern. Entscheidende Investitionskriterien sind langfristige Mietverträge (langer WALT) sowie eine Nettoanfangsrendite von über 6%.

Die demografische Entwicklung in Deutschland und der steigende Bedarf an spezialisierter Gesundheitsinfrastruktur schaffen ein attraktives Umfeld für nachhaltige, renditestarke Investitionen. Gerade in einem Markt mit wachsender Nachfrage nach modernen und effizienten Gesundheitsimmobilien bieten sich vielfältige Möglichkeiten für den gezielten Portfolioausbau.

Dessen ungeachtet sollten die Lagekriterien genau geprüft und mögliche Investmentrisiken gezielt ausgeschlossen werden. Wer in diesem Segment erfolgreich investieren will, muss die Bonität der Betreiber ebenso genau prüfen wie die Zukunftsfähigkeit des Standortes. Ein Blick auf demografische Entwicklungen und die Verfügbarkeit von Fachkräften ist entscheidend. Nur dort, wo langfristig ausreichend Personal vorhanden ist, kann ein nachhaltiges Investment sinnvoll sein. Daher empfiehlt es sich, gezielt in Wachstumsregionen zu investieren, die junge Arbeitskräfte anziehen.

ESG bleibt ein entscheidender Werttreiber

Angesichts der wirtschaftlichen Herausforderungen wird eine energieeffiziente Betriebsweise immer wichtiger. Das Strandungsrisiko für nicht nachhaltige Immobilien steigt, und der Modernisierungsbedarf bleibt in allen drei Segmenten – Büro, Handel und Pflege – hoch. ESG bleibt daher ein zentraler Faktor entlang der gesamten Wertschöpfungskette und wird immer umfangreicher in die Dienstleistungsspektren von Investment- und Asset Managern eingegliedert.

Für das Asset- und Property Management bedeutet dies eine wachsende Verantwortung, denn nur gezielt umgesetzte ESG-Maßnahmen können langfristig zur Preisbildung beitragen. Entscheidend ist, dass nicht nur regulatorische Anforderungen erfüllt werden, sondern auch die Erwartungen potenzieller Käufer und Mieter berücksichtigt sind. Kaum ins Gewicht dürfte hingegen der mögliche Kurswechsel durch eine mögliche Große Koalition auf Bundesebene fallen (Stand: Anfang März). Zwar könnten einzelne Gesetze verzögert oder aufgehoben werden, doch die Pariser Klimaziele und die weiter ausdifferenzierte EU-Taxonomie bestimmen weiterhin die Richtung.

Der integrative Ansatz von Investment- und Asset Management entscheidet

Es ist wichtiger denn je, einen integrativen Ansatz für erfolgreiche Transaktionen zu verfolgen. Konkret bedeutet dies eine enge Verzahnung von Investment-, Asset-, Vermietungs-, Nachhaltigkeits- und Property-Management. Jeder Teilbereich trägt zum erfolgreichen Abschluss von Transaktionen bei. Schnelligkeit ist entscheidend, Time kills deals. Dabei müssen die eigenen Strukturen der Dienstleister ebenso effizient ausfallen wie die der Käufer- und Verkäuferseite. Wichtig dabei ist auch ein fundierter Überblick: Nur mit ausführlichen Informationen und klaren Strategien können Investoren nachhaltige Entscheidungen treffen sei es im Ankauf, oder im strategischen Verkauf.

---

*) Bernhard Wildmoser, Head of Investment, und Michael Fürnstein, Head of Asset Management, IC Immobilien Gruppe

Gastbeitrag: ZIA-Frühjahrsgutachten erfordert ein Umdenken im Immobilienmanagement

Bernhard Wildmoser

Michael Fürnstein