Eine Kombination aus quantitativer Lockerung (Quantitative Easing, QE) und strenger Guidance der Europäischen Zentralbank (EZB) hat dazu geführt, dass die Zinssätze über ein Jahrzehnt hinweg sehr niedrig waren. Jetzt steigt die Volatilität bei den europäischen Zinssätzen an, da die wichtigsten Notenbanken das Konzept der Forward Guidance aufgegeben und ihren Willen bekundet haben, nun vollständig datenbasiert zu agieren.

Der Inflationsdruck infolge des Nachholbedarfs durch die Pandemie, die Unterbrechungen der Versorgungsketten und die steigenden Energiekosten im Zusammenhang mit dem Krieg in der Ukraine haben die EZB gezwungen, ihre Nettokäufe von Vermögenswerten im Juni zu beenden und die Zinserhöhungen vorzuziehen. Sie begann mit Erhöhungen um 50 und 75 Basispunkte (BP) auf den Sitzungen im Juli und September. Die erhöhte Volatilität in Verbindung mit der rekordverdächtig geringen Liquidität auf den europäischen Märkten hat zu Marktverzerrungen geführt. So werden etwa für deutsche Bundesanleihen immer höhere Aufschläge gezahlt, obwohl die EZB ihr Programm zum Ankauf von Vermögenswerten vorzeitig beendet hat und obwohl es mehr fiskalische Unterstützung gibt, um die Folgen von Covid-19 und der hohen Energiepreise zu mildern.

Die Differenz zwischen den deutschen Renditen und dem Swapsatz (Bund-Swap-Spread) hat historische Höchststände erreicht. Die Bund-Prämie ist nach dem Ende von QE nun sogar höher als während der Schuldenkrise 2011. Sie ist auch höher als auf dem Höhepunkt der deutschen Sicherheitsknappheit in den Jahren 2016 bis 2017. Damals wurde QE innerhalb eines begrenzten Pools an geeigneten Vermögenswerten durchgeführt.

Was sind Anleihe-Spreads und wie werden sie eingesetzt?

Asset Swap-Spreads (ASW-Spreads) kombinieren eine Anleiheposition mit einer Zinsswap-Durationsabsicherung. Spreads auf Staatsanleihen, wie z.B. der Bund Asset Swap, ermöglichen dem Anleger ein Engagement in der Differenz zwischen der Rendite einer deutschen Bundesanleihe (Cash oder Future) und dem Zinssatz des Swaps mit gleicher Laufzeit. Das kann genutzt werden, um eine Einschätzung der relativen Vorteile bzw. des Preises von Bundesanleihen gegenüber Swaps auszudrücken. Ein Anleger, der der Meinung ist, dass die Renditen von Bundesanleihen im Vergleich zu den Swap-Sätzen günstig sind, kann eine ASW-Short-Position eingehen, indem er gleichzeitig Bundesanleihen verkauft und einen Swap mit gleicher Laufzeit kauft.

Die wichtigsten Einflussfaktoren für die ASW-Spreads sind das Angebot an Staatsanleihen (je geringer das Angebot ist, desto größer ist der Spread, da eine Knappheitsprämie eingepreist wird), die Repo-Sätze, die Risk-on/Risk-off-Dynamik und die swapspezifischen Ströme.

Abb. 1: ASW-Entwicklung seit 2010

Triebkräfte der Ausweitungsdynamik im Jahr 2022

Obwohl das QE-Programm der EZB ausgelaufen ist und die Regierungen wegen Covid-19 und der Energiekrise für fiskalische Unterstützung sorgen, haben die ASW-Spreads den Markterwartungen getrotzt und neue Allzeithochs erreicht. Für die Ausweitung der Spreads seit Jahresbeginn sind mehrere Faktoren verantwortlich:

1. Flucht in Qualität: Erstens haben der Einmarsch Russlands in der Ukraine und die Gasverknappung eine Flucht in Qualität ausgelöst. In einem unsicheren makroökonomischen Umfeld suchen Anleger nach Widerstandsfähigkeit, was die Nachfrage nach qualitativ hochwertigen deutschen Bundesanleihen erhöht. Dies erklärt zum Teil, warum sich die deutschen Renditen während des Ausverkaufs seit Jahresbeginn besser entwickelt haben als die Swaps. Zwar haben sich die Prämien für Bundesanleihen erhöht. Jedoch ist es wichtig festzustellen, dass sich andere Indikatoren für Marktstress (wie die Differenz zwischen Forward Rate Agreements und indexierten Overnight-Swaps - ein Maß für das Kreditrisiko im Bankensektor) weitgehend in Grenzen hielten. Darüber hinaus hat sich die Prämie für Staatsanleihen in anderen Ländern im Vergleich zu Swaps nicht so stark vergrößert (zehnjährige deutsche Asset Swaps haben sich in einem viel größeren Ausmaß ausgeweitet als ihre Pendants in Großbritannien und den USA). Dies deutet darauf hin, dass es sich um eine Verzerrung handelt, die auf die besonderen Gegebenheiten in der Eurozone zurückzuführen ist, und nicht um eine breitere Marktanspannung.

2. Knappes Angebot an Sicherheiten/Repo-Dynamik: Zweitens sind trotz des raschen Abbaus der deutschen PEPP-Bestände (Pandemic Emergency Purchase Programme) durch die EZB im Rahmen ihrer Reinvestitionsflexibilität viele Sicherheiten nach wie vor knapp (der Streubesitz deutscher Bundesanleihen liegt unter 25%). Es ist unwahrscheinlich, dass diese Sicherheiten in nächster Zeit freigegeben werden. Das erklärt, warum sich bei Schatz-ASW (kurzlaufende Bund-Asset-Swaps, basierend auf Bundesschatzanweisungen) die Ausweitung fortgesetzt hat und warum die ASW-Kurve jetzt invertiert ist. Die Abbildung 2 zeigt, dass die Nachfrage nach Sicherheiten über das Wertpapierleihprogramm der EZB erheblich gestiegen ist, nachdem die EZB ihre monatliche Leihgrenze Ende 2021 als Reaktion auf den Mangel an sicheren Anlagen von 75 Mrd. Euro auf 150 Mrd. Euro angehoben hatte.

Abb. 2: Steigende Nachfrage nach Sicherheiten über das Wertpapierleihprogramm der EZB seit Ende 2021

3. Das Aktiv-Passiv-Management (ALM) der Banken: Die Zahlungsströme aus dem Aktiv-Passiv-Management der Banken in einem angespannten Liquiditätsumfeld haben ebenfalls wesentlich zur Ausweitung der Spreads beigetragen. Die meisten europäischen ALM-Banken (vor allem deutsche, französische und niederländische) haben eine negative Konvexität auf der Aktiv- und Passivseite ihrer Bilanzen. Das bedeutet, dass sie Duration verkaufen müssen, wenn der Markt nachgibt, und Duration kaufen, wenn der Markt sich erholt. Da sie sich größtenteils mit Swaps absichern, führt dies dazu, dass die ASW bei einem Ausverkauf breiter und bei einem Aufschwung enger werden.

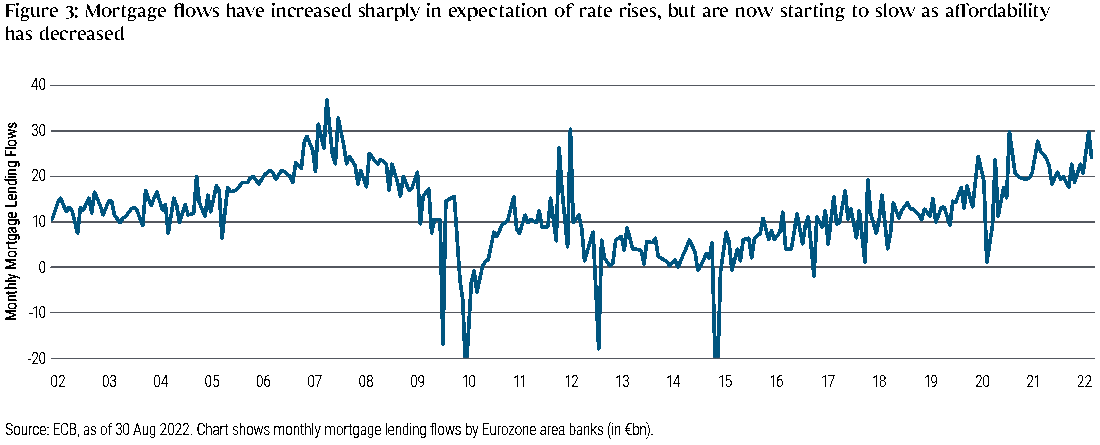

Die drastische Neufestsetzung der Zinssätze seit Anfang des Jahres machte eine Neugewichtung der Absicherungen auf beiden Seiten der ALM-Bilanzen der Banken erforderlich. Auf der Aktivseite müssen die Banken einen festen Swap-Satz zahlen, um die Laufzeit neu aufgenommener Hypotheken abzusichern. Da die Hypothekenanträge in Erwartung steigender Zinssätze stiegen, mussten die Banken mehr Swap-zahlende Absicherungen initiieren (bekannt als Mortgage Flow Hedging). Neben der Absicherung neuer Hypothekenströme mussten die Banken auch die Laufzeit ihrer bestehenden Swap-Absicherungen verlängern, da die Wahrscheinlichkeit einer vorzeitigen Rückzahlung laufender Hypotheken bei steigenden Zinsen sinkt (so genannte Bestandsabsicherung). Auf der Passivseite ihrer Bilanzen mussten die ALM-Banken einen festen Zinssatz für Swaps zahlen, um die Verkürzung der Laufzeit von Einlagen abzusichern: Wenn die Zinssätze steigen, verringert sich die durchschnittliche Verweildauer von Bargeld bei Bankeinlagen, da höher verzinste Vermögenswerte bessere Anlagealternativen bieten.

Abb. 3: Hypothekenanträge stiegen in Erwartung steigender Zinsen. Nun sinkt die Nachfrage, da sie weniger erschwinglich sind

Wie geht es jetzt weiter?

Wie bereits erwähnt, hat eine Vielzahl von Faktoren dazu beigetragen, die ASW-Spreads auf ein Allzeithoch zu treiben. Es sollte aber keine strukturellen Gründe dafür geben, dass die Niveaus erhöht bleiben. Positionen in deutschen Anleihen mit langer Laufzeit in Swaps umzuschichten, erscheint bei diesen Niveaus attraktiv und würde mittelfristig von einer Normalisierung der ASW-Spreads profitieren.

Auf der Anleihenseite endete das QE-Programm der EZB im Juni, und die PEPP-Reinvestitionsflexibilität im Zeitraum Juni/September zeigte eine starke Umschichtung von Anleihen aus der Euro-Kernzone in Semi-Kernanleihen und Anleihen aus der Peripherie. Dies dürfte dazu beitragen, die Knappheit deutscher Bundesanleihen im Laufe der Zeit etwas zu mildern. Deutschland wird wahrscheinlich auch die Unterstützungsmaßnahmen im Energiebereich erhöhen. Denn das Land ist am stärksten von der Gasknappheit in Europa betroffen. Eine weitere Maßnahme, die den Druck auf hochwertige Sicherheiten verringern könnte, wäre, wenn die EZB mit der Ausgabe von Einlagenzertifikaten beginnen würde, um überschüssige Liquidität abfließen zu lassen. Dies würde den Zugang zur Einlagenfazilität für Nichtbanken öffnen und dem Markt hochwertige Sicherheiten bieten.

Auf der Swap-Seite könnte der Höhepunkt der Zahlungsströme für Euro-Swaps bereits hinter uns liegen, da die Zinssätze stark gestiegen sind (es fließen weniger neue Hypotheken, und die Laufzeit bestehender Hypotheken hat sich bereits erheblich verlängert).

Damit sich die Swap-Spreads jedoch wieder deutlich verengen, muss ein Teil der Entlastung wahrscheinlich vom Repo-Markt kommen. Zudem muss es Entspannung bei den knappen Sicherheiten geben. Da die EZB und die Deutsche Finanzagentur (DFA) den größten Teil der ausstehenden Anleihen halten, könnte die mögliche Einführung einer RRP-Fazilität (Reverse Repurchase Agreement), die auch Nichtbanken zugänglich ist (zu der die EZB kürzlich ein Arbeitspapier veröffentlicht hat), eine Verengung und Versteilerung der ASW-Kurve auslösen. Dies würde jedoch auch davon abhängen, dass die Bundesbank die Kreditlimits mit ihren Gegenparteien aufweicht, damit eine Weitergabe zustande kommt.

Marktverzerrungen bieten aktive Managern Potenzial für bessere Renditen

Die höhere Volatilität und die rekordverdächtig niedrige Liquidität auf den europäischen Märkten haben zu diesen Marktverzerrungen auf der Asset-Swap-Kurve beigetragen. Die Ausweitung der Bund-Spreads auf Allzeithochs bietet aktiven Managern die Möglichkeit, den Markt mit Liquidität zu versorgen und das Renditepotenzial zu erhöhen, indem sie Positionen mit langen Laufzeiten von deutschen Anleihen in Swaps umschichten.

---

*) Konstantin Veit, Portfoliomanager und Leiter der European Rates- Desks, und Sara Adjir, Portfolio-Managerin, PIMCO

Kommentar: Das europäische Asset-Swap-Rätsel

Konstantin Veit

Sara Adjir