Der 5-Jahres-Ausblick trägt den Titel „Dreifache Machtprobe“ und prognostiziert eine starke Machtdynamik, die das wirtschaftliche Umfeld in den kommenden Jahren prägen wird. Dabei finden auf drei Ebenen Machtkämpfe statt: zwischen Kapital und Arbeit, zwischen Steuer- und Geldpolitik sowie zwischen den USA und China, deren Beziehung sich klar verschlechtert hat.

Kapital versus Arbeit

In den letzten Jahrzehnten haben die Unternehmen rekordhohe Gewinne erwirtschaftet, während der Anteil des Produktionsfaktors Arbeit an der Wirtschaftsleistung zurückgegangen ist. Der zunehmende Trend zur Rückverlagerung von Produktion und Betrieben ins Inland („Reshoring“) könnte die Unternehmensgewinne angesichts der gestärkten Verhandlungsposition der Arbeitnehmer jedoch vor Herausforderungen stellen. Eine erneute Fokussierung der Regierungen auf höhere Einnahmen aus Unternehmenssteuern könnte das Gleichgewicht wieder in Richtung Arbeit verschieben. Wie der Kampf zwischen Kapital und Arbeit letztlich ausgeht, wird davon abhängen, wie sich die Löhne vor dem Hintergrund der engen Arbeitsmärkte und der hartnäckigen Inflation entwickeln. Die Kurve, die die Wechselbeziehung zwischen Arbeitslosigkeit und Löhnen und Gehältern abbildet, ist normalerweise steiler, wenn die trendmäßige Inflation zunimmt.

Fiskal- versus Geldpolitik

Während der Pandemie wurde die Wirtschaft vor allem mit fiskal- statt geldpolitischen Maßnahmen gestützt. Doch bergen staatliche Konjunkturprogramme das Risiko, die Inflation weiter anzufachen, während starke Zentralbanken die Auswirkungen abmildern. Regierungen, die ihren Fokus von haushaltspolitischer Vorsicht auf wachsende Investitionen in die Bereiche Sicherheit und Klima verlagern, könnten für zusätzliche Inflation sorgen. Indessen könnten sich die Zentralbanken weigern, eine übermäßig ausgabenfreudige Regierung mit einer Politik des lockeren Geldes zu unterstützen, solange die Inflation über der Zielmarke liegt.

USA versus China

Der Kampf um die technologische Vorherrschaft zwischen den USA und China macht mehr als deutlich, dass wir uns in Richtung einer multipolaren Weltordnung bewegen. Die Friedensdividende scheint aufgezehrt, während zunehmende Handelsspannungen auf das Wachstum des globalen Bruttoinlandprodukts (BIP) drücken könnten. Westliche Regierungen könnten darauf mit stärkerer Regulierung, höheren Militärausgaben und weniger Laissez-faire-Wirtschaft reagieren, um den Status-quo aufrechtzuerhalten.

Peter van der Welle, Multi Asset-Stratege bei Robeco: „Der Beginn einer multipolaren Weltordnung, die Stärkung des Faktors Arbeit und das Ende der lockeren Geldpolitik sind wichtige Entwicklungen, die man als Vermögensverwalter im Auge behalten sollte. Die Verheißung der generativen künstlichen Intelligenz verstärkt diese Herausforderungen zusätzlich. Die neuen technologischen Möglichkeiten, die der Wirtschaft heute zur Verfügung stehen, erhöhen das Potenzial für Spannungen. Wir denken daher, dass wir uns heute in einem wirtschaftlichen Umfeld befinden, in dem verschiedene Machtkämpfe im Vordergrund stehen.“

Erwartete Auswirkungen für Multi Asset-Strategien

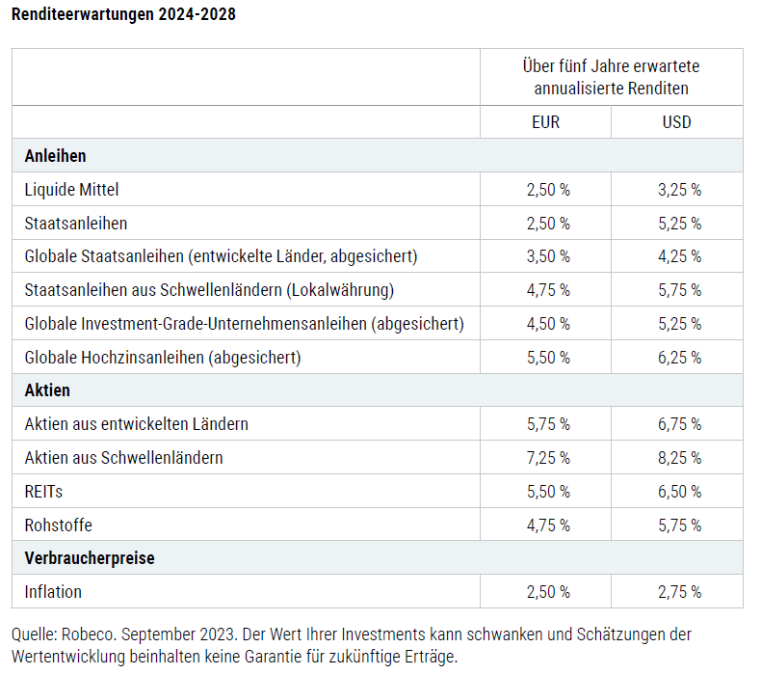

Wenn diese Machtkämpfe gemeistert werden können, erwartet Robeco einen wirtschaftlichen Stillstand mit einer leichten Rezession im Jahr 2024 und einer sich stabilisierenden Inflation bei durchschnittlich etwa 2,5% bis 2029. In einem optimistischen Szenario könnte eine schnelle und breit angelegte Einführung von künstlicher Intelligenz enorme technologische Fortschritte in Gang setzen, die einen inflationsdämpfenden Angebotsschock für die Weltwirtschaft auslösen könnten. In einem pessimistischen Szenario könnte hingegen das Misstrauen zwischen den Supermächten das Wachstum ausbremsen und Stagflation zur Folge haben.

Laurens Swinkels, Head of Quant Strategy im Bereich Sustainable Multi Asset Solutions bei Robeco: „Das Zusammentreffen von starken Kräften macht es zwar wahrscheinlicher, dass extreme Ereignisse eintreten. Für diversifizierte Anlagestrategien, die sich in verschiedenen Szenarien gut entwickeln können, eröffnet ein solches Umfeld aber auch interessante Gelegenheiten. Wir gehen langsam von einer Ära mit niedrigen Zinsen und hohen Aktienrisikoprämien in eine Ära mit höheren Zinsen und niedrigeren Aktienrisikoprämien über. Letztlich sind US-Aktien immer noch teuer. Im Gegensatz dazu sind Unternehmensanleihen heute fair bewertet, und die Ausfallrisiken sind in unserem Basisszenario moderat. Daher erwarten wir risikobereinigte Unternehmensanleihen-Renditen annähernd auf ihrem historischen Durchschnitt.“

Szenarien „KI wird flügge“ und „Risikoabbau“

In dem Bullenszenario „KI wird flügge“ könnten scheinbar hoch bewertete Technologieunternehmen weiter Rückenwind bekommen und die Produktivität in anderen Branchen steigern. In diesem Szenario wären Aktienrenditen von 11 Prozent denkbar. In dem Bärenszenario „Risikoabbau“ müssen die Zentralbanken weiter gegen die Inflation kämpfen, während die Regierungen sie zusätzlich anheizen. Das würde sowohl das Realwachstum als auch die Renditen für Risikoassets nach unten drücken – möglicherweise auf ein Niveau von 2,5% pro Jahr.

Robeco veröffentlicht „Expected Returns 2024-2028“ – dreifache Machtprobe erwartet

Peter van der Welle