Chancen sehen die Privatmarkt-Experten der Schweizer Privatbank insbesondere bei besicherten Finanzierungsformen. Die gestiegene Nachfrage der Kreditnehmer nach privaten Finanzierungsformen werde vor allen Dingen durch die Veränderung des Kreditangebots durch das Bankensystem bestimmt.

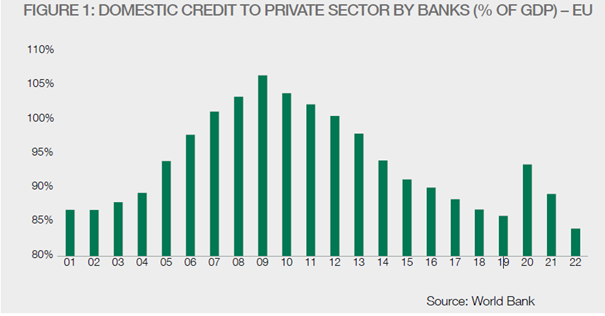

„Wenn sich das Angebot an Bankkrediten nicht erhöht, was wir für unwahrscheinlich halten, wird die Nachfrage nach privaten Krediten weiter steigen“, heißt es in der Untersuchung. Nach der Finanzkrise und infolge des Deleveraging bei den Banken hat sich für Unternehmen der Zugang zu Bankkrediten verschlechtert (siehe Grafik). Daher haben sich insbesondere kleinere und mittlere Unternehmen, für die der Anleihemarkt keine Alternative darstellt, für Privatmarktfinanzierungen geöffnet.

Das Zusammenspiel von Resilienz, Diversifikationseigenschaften sowie eine vergleichsweise hohe Rendite mache Private Debt zu einer attraktiven Anlageform für Investoren. Allerdings ist Private Debt den Autoren zufolge keine in sich kohärente Assetklasse. Bereits heute unterscheide man zwischen direkter Kreditvergabe (Direct Lending), notleidenden Krediten (Distressed Debt), Immobilienfinanzierungen (Real Estate Debt) und Hybridkapital (Mezzanine). Die Autoren betonen weiter, dass Investoren in Direct Lending, das wegen seiner vorrangigen Nutzung für die Finanzierung von Private Equity-Transaktionen häufig Sponsor-Backed Lending genannt wird, mit hoher Wahrscheinlichkeit ein indirektes Exposure zur Private-Equity-Branche hätten.

Schrittweise Abkehr von Sponsor-Backed Lending

„Die jüngsten Berichte über einen Rückstau bei den Verkäufen von Unternehmen aus Private-Equity-Fonds und eine erhöhte Kreditaufnahme in den Portfoliounternehmen, um Dividenden und Zahlungen an ihre Investoren zu finanzieren, dürften eher kurzfristige zyklische Probleme widerspiegeln, aber sie erinnern daran, dass der Finanzierungszweck bzw. die Origination ein wichtiger Faktor im Hinblick auf die Diversifizierung bei Private Debt ist“, so die Studie. Fondsmanager wollten zunehmend den Anteil von Sponsor-Backed Lending im Portfolio verringern und dazu ihre Kapazitäten im Bereich Origination aufstocken, um Kreditnehmer jenseits von Private Equity zu identifizieren, z.B. im Bereich der besicherten Finanzierungen.

„Es wird zunehmend deutlich, dass die niedrigen Zinssätze seit der Finanzkrise eher das Finanzierungsmodell von Private Equity bestimmt haben, als dass sie ein übergreifendes Erklärungsmuster für das allgemeine Wachstum des Private Debt Marktes bilden“, schreiben die Autoren weiter.

Wachstum bei Asset-Based-Finance

In den letzten zehn Jahren waren die Direktkredite und, in geringerem Maße, die gewerbliche Immobilienfinanzierungen die vorherrschenden Segmente im Private Debt-Markt. Investoren dürften zunehmend von diesen Segmenten weg diversifizieren in jene, die weiterhin sowohl Widerstandsfähigkeit und attraktive Renditen bieten.

„Wir glauben, dass die realwirtschaftlichen Sektoren Wohnimmobilien und Asset-Backed-Finanzierungen („ABF“) diese Anforderungen erfüllen und vermehrt Investorengelder anziehen werden“, so die Autoren.

ABF sind Finanzierungen, die durch physische oder finanzielle Vermögenswerte besichert sind. Zu den materiellen Vermögenswerten zählen Investitionsgüter, Maschinen, Transformationsinfrastruktur und Immobilien; finanzielle Vermögenswerte können Forderungen, Studentenkredite, Kreditkartenzahlungen oder geistiges Eigentum sein. Investoren, die auf der Suche besicherten Finanzierungen sind, sollten auf die Finanzierung von Vermögenswerten mit strukturellem Überangebot, z.B. Gewerbeimmobilien, verzichten und stattdessen ihr Augenmerk auf die Finanzierung von Vermögenswerten mit struktureller Unterversorgung richten. Dies sei beispielsweise bei Wohnimmobilien der Fall.

Origination wird „Wettbewerbsfaktor“

Die Kapazitäten im Bereich Origination bzw. Kreditvergabe entwickelten sich zu einem wichtigen Unterscheidungsmerkmal zwischen den Vermögensverwaltern. „Die Realwirtschaft ist stärker fragmentiert als die Welt der Private-Equity-Firmen oder der Gewerbeimmobilien. Es ist eine Sache zu sagen, dass private Fremdkapitalgeber den Platz einnehmen werden, den die Banken hinterlassen, aber es ist leicht zu übersehen, wie die Banken ihre Origination-Plattformen über Jahrzehnte aufgebaut haben.“ Vermögensverwalter müssten Finanzierungsmöglichkeiten für die Realwirtschaft entwickeln, was wahrscheinlich eine größere Herausforderung darstellen wird, als die Vergabe von Sponsor-Backed- oder gewerblichen Immobilienfinanzierungen.

UBP-Whitepaper: Private Debt wächst und differenziert sich weiter aus