Für eine bessere Stimmung sorgten dann aber die Zinssenkungen von Fed und EZB, wobei die EZB auch ihr Quantitative Easing wieder aufnahm und Vorbereitungen für eine schon baldige weitere Lockerung der Geldpolitik traf. Europäische Loans waren von der schwankenden Marktstimmung eher weniger betroffen; ihnen half die gute Nachfrage, die noch immer über dem – wenn auch wieder steigenden – Angebot lag. Nachdem im August keine CLOs aufgelegt worden waren, war der CLO-Primärmarkt im September sehr aktiv, und auch für das 4. Quartal wird mit neuen Auflegungen gerechnet. Aufgrund der hohen Nachfrage von CLOs und Fonds, die auf Leverage verzichten, war das Umfeld für neue Loans günstig. An den Markt kamen Kredite zur Finanzierung von Buy-outs, aber auch für andere Zwecke. Aufgrund der schwachen Industriekonjunktur in den USA und Europa begann der Oktober allerdings recht verhalten, auch wenn das Minus bis jetzt nicht sehr groß ist.

Der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) legte im September um 0,59% zu (abgesichert in Euro). Seit Jahresbeginn liegt er damit um 3,88% im Plus, gegenüber 2,24% in den ersten neun Monaten des Jahres 2018. Die Erträge verteilten sich recht gleichmäßig auf Carry (+32 Basispunkte) und Wertzuwachs (+27 Basispunkte), der so hoch war wie seit April 2019 nicht mehr. An der Spitze standen die Sektoren Luft- und Raumfahrt (+1,37%), Versorger (+1,32%) sowie kurzlebige Konsumgüter (+0,76%). Am schwächsten war der Energiesektor (-5,77%); wegen des Ausverkaufs der sterlingdenominierten Loans von EnerMech (dem einzigen Emittenten im Index) verzeichnete er im September als einziger Sektor Verluste. Schwach waren aber auch die Sektoren Automobile (+0,24%) sowie Transport (+0,28%). Die einzelnen Ratingklassen entwickelten sich recht ähnlich: Titel mit BB-Rating (+0,67%), mit B-Rating (+0,60%) und mit CCC-Rating (+0,63%) lieferten positive Performancebeiträge.

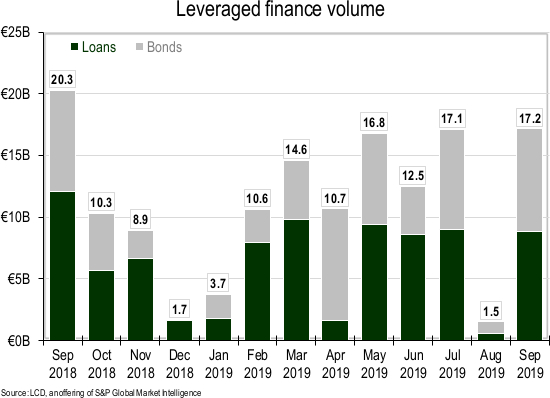

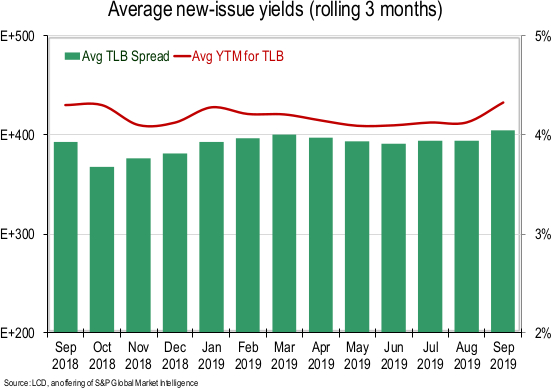

Nach einem ruhigen August wurde der Primärmarkt für europäische Loans wieder deutlich aktiver; der September verzeichnete das bislang dritthöchste Emissionsvolumen dieses Jahres. Nach Angaben von S&P Leveraged Commentary & Data wurden für 8,1 Mrd. Euro institutionelle Loans begeben, sodass das Emissionsvolumen seit Jahresbeginn 51,3 Mrd. Euro beträgt. Das sind 24% weniger als im entsprechenden Vorjahreszeitraum. Ähnlich wie im letzten Jahr waren auch 2019 für den September große Buy-outs vorgesehen. So sollte BCA Marketplace von TDR Capital von der Börse genommen werden, und EQT wollte Parques Reunidos übernehmen. Beide Transaktionen sollten umgerechnet ein Volumen von mindestens 2 Mrd. Euro haben. Da die Markttechnik aber eher den Kreditnehmern entgegenkam, kam es auch zu Refinanzierungen von Emittenten, die die Laufzeit ihrer aktuellen Loans verlängern oder das Marktumfeld nutzen wollten, um ihren Schuldendienst zu verringern. Dazu zählten beispielsweise Wittur, Xella und CH Guenther. Aufgrund der hohen Nachfrage gelang es sämtlichen Emittenten, ihre neuen Loans zu einer niedrigeren Rendite zu syndizieren als zunächst angekündigt, doch gingen die Loan-Spreads nicht kontinuierlich zurück. Da Collateralised Loan Obligations (CLOs) generell und speziell in diesem Jahr so wichtige Nachfrager sind, wissen die Syndizierungsabteilungen der Banken durchaus, zu welchen Kursen die CLO-Arbitrage funktioniert und welche Anforderungen an Credit-Ratings und Wiedereinbringungsquoten gestellt werden. Da sich die Spreads der CLOs nicht so stark verengten wie die des übrigen Credit-Universums, blieben die Margen neuer Loans für sie attraktiv. Nach Angaben von S&P LCD betrug die durchschnittliche Endfälligkeitsrendite neuer Term Loans B im September 4,22%, nach 4,13% in den ersten zwei Monaten des Quartals. Anfang Oktober war der Markt noch immer mit den Neuemissionen aus dem September beschäftigt, doch erreichten die nächsten größeren Buy-outs bereits den Markt, beispielsweise die Übernahmen von Kantar durch Bain oder von Merlin Entertainments durch ein von Blackstone geführtes Private-Equity-Konsortium. Da unklar ist, welche Buy-outs in den letzten Monaten des Jahres noch anstehen, und die Marktteilnehmer voraussichtlich an zusätzlichen Deals interessiert sind, rechnen wir damit, dass das Volumen vieler Loans erhöht wird, entweder zur Refinanzierung oder zur Zahlung von Dividenden an die Eigenkapitalgeber.

Am Sekundärmarkt sah man deutlich, wie hoch die Nachfrage zurzeit ist. In den beiden Monaten dieses Jahres, in denen es mehr Neuemissionen gab als im September, waren die Sekundärmarktkurse zwar gefallen, doch jetzt legten sie durchweg zu. Der Durchschnittskurs des Credit Suisse Institutional Non-USD WELLI Index stieg im September um 33 Basispunkte auf 99,63 am Monatsende, und die dreijährige Diskontmarge des Index ging um 11 auf 388 Basispunkte zurück.

Der europäische CLO-Primärmarkt war im September außerordentlich aktiv. Zwar blieb das Emissionsvolumen deutlich hinter den 5,4 Mrd. Euro vom Juli zurück, doch wollten die Manager das steigende Loan-Angebot nutzen, um ihre Portfolios schneller aufzubauen. Insgesamt kamen daher fünf CLOs mit einem Gesamtwert von 2 Mrd. Euro an den Markt, sodass das Emissionsvolumen seit Jahresbeginn jetzt 22,1 Mrd. Euro beträgt, 6% mehr als im entsprechenden Vorjahreszeitraum. Im Oktober waren bis zum Redaktionsschluss bereits zwei CLOs für 0,8 Mrd. Euro begeben worden, und weitere vier befinden sich in der Vermarktungsphase. Die wieder höhere Nachfrage asiatischer Investoren nach den AAA-Tranchen europäischer CLOs hat sicherlich zu dem zuletzt höheren Emissionsvolumen beigetragen. Bei den im September an den Markt gebrachten CLOs wurden die Senior-Tranchen zu durchschnittlich 94 Basispunkten abgegeben, nach 110 Basispunkten im Juli. Wir rechnen mit einer Fortsetzung dieses Trends. Interessant ist, dass neue Emittenten bei AAA-Tranchen in den letzten Jahren einen Aufschlag bieten mussten, doch schien die Differenz zwischen neuen Managern und etablierten Plattformen im September vollständig zu verschwinden. Beispielsweise gingen die AAA-Tranchen der ersten europäischen CLOs von MacKay Shields und Angelo Gordon zu 92 bis 93 Basispunkten an den Markt und damit auf einem ähnlichen Niveau wie die siebte bzw. achte Transaktion von Five Arrows (Rothschild) und AXA Investment Managers. Niedriger als bei den AAA-Tranchen war die Nachfrage bei den Mezzanintranchen (AA bis B), sodass hier die Höhe der Spreads stärker variierte Dies könnte auch damit zu tun haben, dass es manchen Emittenten leichter fällt, ihre Deals mit eigenem Kapital zu stützen, unabhängig von ihrer Erfahrung als CLO-Manager.

Für die restlichen Monate des Jahres 2019 bleiben wir für europäische Loans optimistisch. Die Benchmark für nicht USD-denominierte Loans hat seit Jahresbeginn fast 4% Gesamtertrag erzielt. Damit war dieses Jahr für die Assetklasse bislang zweifellos gut. Angesichts des bevorstehenden Jahresendes könnten Investoren bei einer Vielzahl von Assetklassen erwägen, die bislang erzielten Erträge zu sichern und sich im 4. Quartal defensiver zu positionieren. Da ihre Benchmarks in diesem Jahr nach dem schwierigen 2018 über 8,5% Ertrag erzielt haben, könnten europäische High-Yield-Investoren außerhalb des Finanzsektors damit durchaus für ein Marktungleichgewicht sorgen – was durch das saisonal niedrigere Handelsvolumen und die geringere Liquidität noch verstärkt werden kann. Die Notenbanken dürften den Markt mit ihrer Geldpolitik zwar weiter stützen, doch könnten neue negative Schlagzeilen zu den Handelsgesprächen und eine anhaltende Schwäche der Industrie weltweit ebenfalls einen Ausverkauf auslösen. Genau deshalb halten wir europäische Loans zurzeit für eine so interessante Assetklasse. Da sich das gute technische Umfeld kurzfristig nicht wesentlich ändern dürfte und wir über eine stabile Käuferbasis verfügen, rechnen wir damit, dass Loans bei einem drastischen Stimmungswandel in kritischen Marktphasen im 4. Quartal sehr stabil sein werden. Sie bieten damit nicht nur einen attraktiven Carry, sondern schützen auch in hohem Maß vor Verlusten.

Natürlich gibt es Risiken, die unsere Einschätzung beeinflussen, für neue Marktvolatilität sorgen und die Wertentwicklung von Loans in diesem Jahr beeinträchtigen können. Dazu zählen die Möglichkeit neuer negativer Schlagzeilen zum Handelskonflikt, ein Rückzieher der Fed, die ihre Geldpolitik seit Ende 2018 gelockert hat, nachlassendes Interesse an risikobehafteten Titeln, eine wieder schärfere Rhetorik europäischer Notenbanken, mögliche Neuwahlen in Italien, unerwartet große fundamentale Auswirkungen des Brexit auf Großbritannien und den Euroraum sowie neuerliche Zweifel an der Konjunktur Chinas und der Emerging Markets.

Im September 2019 verzeichnete der European Loan Fund einen Nettogesamtertrag von 0,60%, was etwa dem Benchmarkertrag (0,59%) entsprach. Im Loan-Bereich verzeichnete kein Titel im September einen bemerkenswerten Mehrertrag, und der Performancebeitrag des High-Yield-Segments war weitgehend neutral. Erwähnenswert sind der Loan des niederländischen Pflanzenzüchters Dümmen Orange, dessen Kurs nach den guten Juli-Ergebnissen stieg, und die Anleihe des spanischen Immobiliendienstleisters Haya, die nach guten Zahlen für das 2. Quartal ebenfalls zulegte. Minderertrag verzeichnete hingegen Paprec, ein französisches Abfallmanagement- und Recyclingunternehmen. Es litt unter dem allgemeinen Desinteresse an Industriewerten, obwohl das Unternehmen für die erste Jahreshälfte gute Zahlen vorlegte. Seit Jahresbeginn hat unser Fonds einen positiven Nettogesamtertrag von 4,31% erzielt (Stand Ende September). Damit lag er deutlich vor seiner Benchmark (3,88%).

Quelle aller Daten: Wells Fargo Asset Management, sofern nicht anders angegeben. Die Informationen in diesem Text stammen bisweilen aus Quellen, die wir zwar für verlässlich halten, bei denen aber nicht garantiert wird, dass sie genau und vollständig sind. Meinungen, Annahmen und Schätzungen in diesem Text können sich jederzeit ohne vorherige Ankündigung ändern. Sie dienen ausschließlich der Information; man sollte sich nicht auf sie verlassen.

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte September 2019

Jens Vanbrabant