Die harschen Zinsschritte der Notenbanken zeigen Wirkung und die Inflation nähert sich den Zielwerten an. Die befürchtete Rezession (harte Landung) blieb vorerst aus und eine weiche Landung scheint sich abzuzeichnen. Doch Konsum und Fiskalpolitik als Wachstumsstützen brechen langsam weg. Zudem führt Kaufkrafterosion zu Desillusion mit Politik und zu Auftrieb bei populistischen Parteien. Mit Blick auf tiefere Zinsen zeigen sich die Kapitalmärkte optimistisch bis euphorisch. Dies trotz erhöhten Zahlungsausfällen bei Unternehmen, steigenden Kreditkartenschulden und verhaltenen Wachstumsaussichten. Dabei verharren die Risikoprämien bei Unternehmen und Staaten unbekümmert auf tiefen Niveaus.

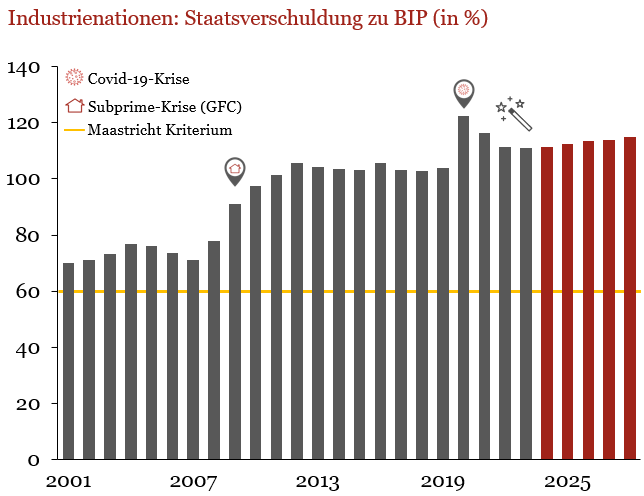

Eine Stabilisierung der Schuldenquoten auf hohem Niveau stellt sich langsam ein. Es gelingt aber nur wenigen Staaten, diese nachhaltig zu senken. Besorgniserregend bleibt die Schuldendynamik bei den großen Volkswirtschaften USA, China sowie im Kern Europas Eine Rückkehr zu ultratiefen Zinsen erachten wir als unrealistisch. In Anbetracht hoher Schuldenquoten, schwachem Wachstum, rigidem Ausgabendruck, auslaufender Sonderprogramme und mangelnder Fiskaldisziplin rückt die Tragbarkeit der Schulden wieder in den Fokus Die absoluten Renditeniveaus sind attraktiv und die Anlageklasse dank Rückzug der Notenbanken wieder interessant. Unsere Länderstudie 2024 zeigt aber auch, dass der Ratingdruck bei undisziplinierten Staaten steigt, während die Risikoprämien die anfällige Konstellation und die geopolitischen Unsicherheiten unzureichend reflektieren.

Quellen: IWF Fiscal Monitor, I-CV

Fünf Downgrades stehen fünf Upgrades gegenüber

Die I-CV Länderstudie 2024 vergibt bei den 48 untersuchten Volkswirtschaften – wie bereits 2023 – sechs Mal die höchste Einstufung Triple-A, darunter die Schweiz. Deutschland verlor vergangenes Jahr diese Bestnote. Im Vergleich zum Vorjahr haben wir fünf Länder zurück- und ebenso fünf Staaten hochgestuft. Prominentestes Beispiel sind sicherlich die USA, welche nun das Rating AA- aufweisen. Aber auch Finnland und Israel zeigten Entwicklungen, die zu Downgrades führten. Mit Spanien und Griechenland sind zwei europäische Länder besser eingestuft worden. Und auch Australien und die Schwellenländer Indien und Philippinen kletterten eine Stufe höher.

Staatsanleihen sind gegenüber Aktien nach wie vor attraktiv

Die Renditen von US-Treasuries befinden sich im Bereich eines 16-Jahreshochs. Dennoch bleibt Vorsicht geboten, da die Risikoprämien der Länder insgesamt ungenügenden Schutz bieten vor den zahlreichen Herausforderungen. Insbesondere die Geopolitik ist innerhalb der Risikofaktoren zu nennen. Allein schon vier militärische Konflikte haben leider das Potenzial, um für erhebliche Unruhe und in der Folge für Marktverwerfungen zu sorgen. Fragmentierung und Polarisierung in Europa gehören ebenfalls zu den nennenswerten möglichen Unruhe-Faktoren.

Fazit

Insgesamt sehen wir die Anleihenmärkte im Spannungsfeld von Inflationsrisiken, Geld- und Geopolitik. Investoren sollten sich daher auf eine erhöhte Volatilität einstellen und berücksichtigen, dass angesichts sich verschärfender Probleme die Risikoprämien zu tief sind. Dazu kommt die geringere Nachfrage nach Anleihen durch Zentralbanken bei weiterhin hohem Angebot. Die Schuldenlast sowie steigende Zinsaufwendungen erhöhen den Ratingdruck und engen den Finanzspielraum ein. In diesem Umfeld wird Europas Peripherie, Italien ausgenommen, für Investoren interessanter, Europas Kern dagegen unattraktiver. Wir bevorzugen Staaten mit hoher Fiskaldisziplin und positivem Schuldentrend, beispielsweise Schweden, Norwegen und Dänemark sowie Niederlande und Irland. Vorsicht ist geboten bei Schwellenländern mit hohen Defiziten und niedrigem Wachstum, etwa bei Südafrika und Mexiko.

---

*) René Hermann, COO & Senior Partner, verantwortet den Bereich Research bei Independent Credit View (I-CV). I-CV ist seit 2003 als unabhängiges Schweizer Bonitäts- und Research Unternehmen mit Sitz in Zürich für professionelle Investoren tätig.

Kommentar: USA erfährt Downgrade auf AA-, Ratings der DACH-Region unverändert

René Hermann