Der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) legte im November um 0,31% zu (abgesichert in Euro), sodass der Oktoberverlust vollständig ausgeglichen wurde. Seit Jahresbeginn liegt der Index damit um 3,91% im Plus, gegenüber 2,15% in den ersten elf Monaten des Jahres 2018. Die Kurse änderten sich im Berichtsmonat kaum; sie trugen lediglich einen Basispunkt zum Ergebnis bei. Der Großteil des Ertrags entfiel also auf die Zinsen (30 Basispunkte). Die geringere Zahl von Neuemissionen stärkte den Sekundärmarkt, der recht viele BWICs zu verkraften hatte. Der Markt erholte sich auf breiter Basis; es gab kaum ausgeprägte Sektorunterschiede, doch blieb die Streuung auf Einzelwertebene ein wichtiges Thema.

An der Spitze lagen die Sektoren kurzlebige Konsumgüter (+0,94%), Landtransport (+0,72%) sowie das Verarbeitende Gewerbe (+0,54%). Die einzigen Sektoren mit großen Verlusten waren im Berichtsmonat Energie (-0,88%) und Telekommunikation (-0,85%). Auffälliger – und anders als am europäischen High-Yield-Markt – war hingegen der Mehrertrag von Titeln mit besseren Ratings. Dies ist vielleicht der Grund dafür, dass manche CLOs Schwierigkeiten mit der Steuerung ihres gewichteten Durchschnittsratings und ihrem CCC-Anteil hatten, über die viel berichtet wurde. Titel mit BB-Rating erzielten 0,45% Ertrag und lagen damit vor Loans mit einem einfachen B (+0,33%). CCC-Loans schnitten mit -0,62% deutlich schlechter ab.

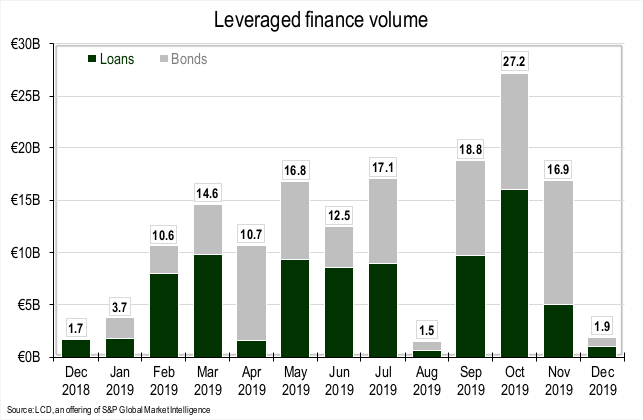

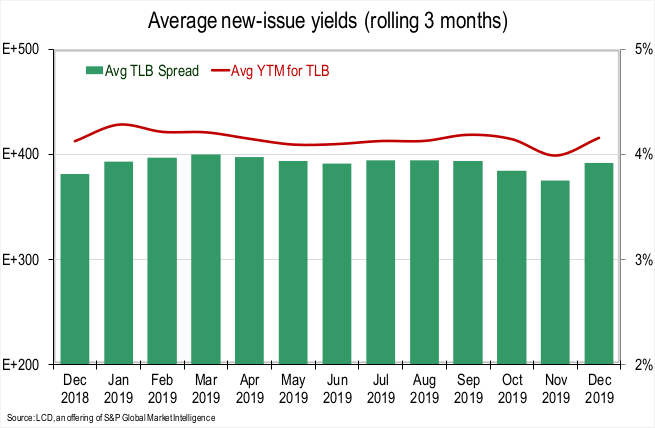

Im November normalisierte sich die Emissionstätigkeit. Nach Angaben von S&P Leveraged Commentary Data wurden für 4,6 Mrd. Euro institutionelle Loans begeben, was deutlich unter dem Vormonatsrekord in Höhe von 12,9 Mrd. Euro lag. Das Emissionsvolumen seit Jahresbeginn betrug Ende November damit 69,1 Mrd. Euro, 11,5% weniger als im entsprechenden Vorjahreszeitraum. Bei den meisten Emissionen handelte es sich um Rekapitalisierungen oder Refinanzierungen, darunter neue Kredite in Höhe von 625 Mio. Euro für den niederländischen Discounter Action, eine Refinanzierung in Höhe von 489 Mio. Euro für den französischen Krankenversicherer April und eine weitere Refinanzierung in Höhe von 400 Mio. Euro für den französischen Cloud-Computing-Anbieter OVH. Zu den neuen, von Kapitalgebern ermöglichten Buy-outs zählten die Übernahme des Caterers Vermaat durch Bridgepoint, finanziert durch eurodenominierte Term Loans in Höhe von 320 Mio. Euro, sowie die Übernahme des Altenheimbetreibers Emera durch Naxicap und Ardian, für die für 210 Mio. Euro Term Loans begeben wurden. Insgesamt betrug die durchschnittliche Endfälligkeitsrendite neuer Term Loans B nach Angaben von S&P LCD im November 3,99% und war damit 15 Basispunkte niedriger als im Oktoberdurchschnitt. Anfang Dezember war der Primärmarkt nach wie vor aktiv, doch erwarten wir mit dem Beginn der Weihnachtsferien einen Rückgang.

Wenn weniger Neuemissionen an den Markt kommen und die Berichtssaison für das 3. Quartal ihren Höhepunkt erreicht, könnten die Investoren den Sekundärmarkt wiederentdecken. Insgesamt ist der Durchschnittskurs des Credit Suisse Institutional Non-USD WELLI um 20 Basispunkte auf 99,18 gestiegen. Er liegt damit aber noch immer unter dem diesjährigen Höchststand von 99,63 Ende September. Ein wichtiges Thema in diesem Monat waren die noch immer zahlreichen BWICs*, auf die wir bereits in unserem letzten Newsletter eingegangen sind. Wir hatten damit ein sehr aktuelles Thema aufgegriffen, zumal es zu Monatsbeginn einen BWIC mit 425 Mio. Euro Volumen gab. Berichten zufolge war die Rückgabe von Fondsanteilen der Grund für das große Angebot. Uns ist aber bewusst, dass die vielen BWICs auch damit zu tun haben, dass Investoren Gewinne durch die Spread-Differenz zwischen eurodenominierten Loans und US-Loans realisieren wollen. Im Monatsverlauf verlor dies aber an Bedeutung, da die Spreads zurückgingen. Dennoch stieg der gleitende Dreimonatsdurchschnitt des BWIC-Volumens nach Angaben von S&P LCD auf 1,34 Mrd. Euro, den höchsten Wert seit Mai 2015.

Der europäische CLO-Primärmarkt blieb im November ebenfalls aktiv. Es wurden für 2,8 Mrd. Euro neue CLOs aufgelegt, sodass das Gesamtvolumen seit Jahresbeginn 29 Mrd. Euro beträgt, 6,1% mehr als im entsprechenden Vorjahreszeitraum. Dieses Volumen, verteilt auf 70 Transaktionen, liegt sogar noch über dem bisherigen Jahresrekord seit der Finanzkrise (27,3 Mrd. Euro bei 66 Transaktionen im Jahr 2018). Das Refinanzierungsvolumen (inkl. Zinsanpassungen) legte im Berichtsmonat um 1,6 Mrd. Euro zu. Der anhaltende Angebotsanstieg hatte zur Folge, dass CLOs einen größeren Teil der umlaufenden europäischen Loans hielten als Fonds und SMAs, schreibt Barclays. Die europäischen CLO-Spreads weiteten sich im AAA-Bereich auf etwa 98 Basispunkte aus, nach Sommertiefstständen von etwa 90 Basispunkten. Dies wurde aber durch den Spread-Rückgang bei Mezzanintranchen etwas abgefedert. Die gewichteten durchschnittlichen Kapitalkosten (WACC) betragen je nach Struktur und Manager weiterhin etwa 180 bis 190 Basispunkte. Die wachsende Zahl von CCC-Titeln bleibt ein wichtiges Thema. Nach Angaben von Barclays Risk Analytics and Index Solutions Ltd. beträgt sie im Median insgesamt 1,8%, 40 Basispunkte mehr als im Vormonat. All dies dürfte auch in Zukunft für Preisdisziplin am Primärmarkt sorgen.

Mit dem bevorstehenden Jahreswechsel stellt sich die Frage, was von europäischen Loans in nächster Zeit zu erwarten ist. Insgesamt halten wir den Markt für recht ausgewogen; der stabile High-Yield-Markt und die recht geringe Korrelation mit anderen risikobehafteten Wertpapieren dürften das Interesse an CLOs stützen. Wir achten aber genau auf eine steigende Ertragsstreuung zwischen verschiedenen Emittenten, die auch 2020 anhalten dürfte. Zwar rechnen wir nicht mit einem drastischen Anstieg der Ausfallquoten, doch zeigen die zunehmenden Unterschiede zwischen den Einzelwerten, wie wichtig die Emittentenauswahl sowie die kontinuierliche Portfoliokontrolle und das Risikomanagement sind – und wie groß der Einfluss der unsicheren Konjunktur ist. Die Einzeltitelauswahl wird weiter entscheidend sein. Da in den letzten Jahren viele neue Manager an den Markt gekommen sind, dürfte die Ertragsstreuung über den Marktzyklus weiter zunehmen. Da die CLOs außerdem zunehmend damit beschäftigt sind, Lösungen für ihre eigenen Restriktionen zu finden, entstehen daraus neue Chancen. Wir glauben, dass uns unser Prozess, unsere Erfahrung, unsere Assetklassen-übergreifende Kompetenz und unser Branchenschwerpunkt helfen, gut mit den verschiedenen möglichen Konjunktur- und Marktentwicklungen im kommenden Jahr zurechtzukommen. Wir sind optimistisch und freuen uns darauf, diese Chancen zu nutzen.

Zu den Risiken für unseren Ausblick, die zu neuer Marktvolatilität führen und die Wertentwicklung von Loans in diesem Jahr beeinflussen können, zählen neue negative Schlagzeilen zum Handelskonflikt, ein Rückzieher der Fed, die ihre Geldpolitik seit 2018 gelockert hat, nachlassendes Interesse an risikobehafteten Titeln, eine weniger milde Rhetorik der europäischen Notenbanken, mögliche Neuwahlen in Italien, unerwartet große fundamentale Auswirkungen des Brexit auf Großbritannien und den Euroraum sowie neuerliche Zweifel an der Konjunktur Chinas und der Emerging Markets.

*Bid wanted in competition (BWIC) ist eine Situation, in der ein institutioneller Investor seine Anleiheangebotsliste bei verschiedenen Wertpapierhändlern einreicht. Die Händler sind dann berechtigt, auf die börsennotierten Wertpapiere zu bieten. Der Händler mit dem höchsten Gebot erhält am Ende den Zuschlag.

Quelle aller Daten: Wells Fargo Asset Management, sofern nicht anders angegeben. Die Informationen in diesem Text stammen bisweilen aus Quellen, die wir zwar für verlässlich halten, bei denen aber nicht garantiert wird, dass sie genau und vollständig sind. Meinungen, Annahmen und Schätzungen in diesem Text können sich jederzeit ohne vorherige Ankündigung ändern. Sie dienen ausschließlich der Information; man sollte sich nicht auf sie verlassen.

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte November 2019

Jens Vanbrabant