Internationale Aktien legten daher zu, Anleihen verloren – auch die in den ersten neun Monaten des Jahres sehr ertragsstarken Titel ohne Investmentgrade-Status. Die Loan-Nachfrage blieb zwar stabil, doch litt das Anlegervertrauen unter den nachlassenden Konjunkturdaten und ihren möglichen Folgen für die Emittenten, der offensichtlich geringeren Kreditqualität neuer Loans und einem gewissen Übergreifen der schlechten Stimmung am amerikanischen Loan-Markt. Es gab viele Neuemissionen, die bei Investoren auch auf Interesse stießen, doch sorgte die wachsende Zahl von BWICs (Bids Wanted in Competition)¹, für ein Überangebot am Sekundärmarkt und entsprechende Kursverluste. Anfang November setzten sich diese Entwicklungen fort; die Sekundärmarktkurse fielen, und es kamen Gerüchte auf, dass etliche CLO-Auflegungen wegen des unklaren Loan-Angebots zum Jahresende ins neue Jahr verschoben würden.

Der Credit Suisse Institutional Non-USD Western European Leveraged Loan Index (WELLI) fiel im Oktober um 0,28% (abgesichert in Euro) – der erste Monatsverlust im Jahr 2019 und das schwächste Ergebnis seit Dezember 2018. Seit Jahresbeginn liegt der Index aber noch um 3,59% im Plus, gegenüber 2,63% Ertrag in den ersten zehn Monaten des Jahres 2018. Auch die Kurse sind im Oktober so stark gefallen wie seit Dezember 2018 nicht mehr; ihr Rückgang um 0,6% wurde durch den Zinsertrag von 0,32% nicht ausgeglichen. Zwar erweckten die Handelsabteilungen der Banken den ganzen Monat über den Eindruck, als würden sich defensive Branchen besser halten, doch waren die Sektorerträge des Index recht uneinheitlich. Sowohl die drei besten als auch die drei schlechtesten Sektoren gelten als konjunktursensitiv: An der Spitze lagen die Sektoren Automobile (+0,29%), Finanzen (+0,28%) und Mobilkommunikation (+0,18%), am Ende Einzelhandel (-0,75%), Wohnimmobilien (-0,62%) und das Verarbeitende Gewerbe (-0,54%). Die Sektorperformance ließ also keinen klaren Trend zu defensiven Werten erkennen. Die Erträge der Ratingklassen sprachen hingegen eher für eine zunehmende Risikoaversion. BB-Loans ließen mit +0,06% Titel mit einem einfachen B (-0,39%) hinter sich. Die sehr wenigen CCC-Loans bewegten sich seitwärts.

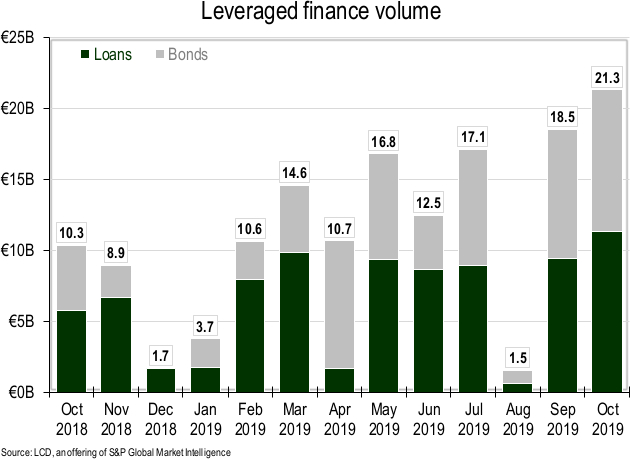

Im Oktober wurden so viele neue Loans an den Markt gebracht wie seit November 2017 nicht mehr. Nach Angaben von S&P Leveraged Commentary & Data wurden institutionelle Loans mit einem Volumen von insgesamt 12,9 Mrd. Euro begeben, sodass das (korrigierte) Emissionsvolumen seit Jahresbeginn Ende Oktober 64,7 Mrd. Euro betrug. Das sind 11% weniger als im entsprechenden Vorjahreszeitraum. An der Spitze standen zwei große grenzüberschreitende Übernahmen: Ein Konsortium unter der Führung von Blackstone nahm Merlin Entertainments von der Börse, und WPP verkaufte das Marktforschungsinstitut Kantar an Bain. Für beide Übernahmen wurden Loans und Anleihen in unterschiedlichen Währungen begeben. Die Gesamtvolumina betrugen umgerechnet 3,6 Mrd. Euro sowie 2,6 Mrd. Euro, darunter eurodenominierte Term Loans in Höhe von 2,1 Mrd. Euro.

Das weitere Schicksal der beiden Deals zeigte, wie unterschiedlich sich Neuemissionen im Berichtsmonat entwickelten: Merlin gelang eine Emission zum niedrigsten Spread eines B-Loan seit November 2017 (Euribor zzgl. 3 Prozentpunkte, Emissionskurs von 99,75). Kantar musste hingegen den Spread seines Term Loan deutlich anheben und erhebliche Zugeständnisse machen, um Investoren zu locken. Diese beiden Transaktionen machten den Hauptteil der LBO-Finanzierungen aus. Andere wichtige Transaktionen waren kleiner und wurden vom Markt ebenfalls unterschiedlich aufgenommen. Beispielsweise wurde berichtet, dass Blackstone seine CRH-Europe-Transaktion nur deshalb zum Erfolg führte, weil auch die eigene Fremdkapitalsparte investierte – und das trotz nachträglicher Zugeständnisse beim Gläubigerschutz und dem Emissionsspread.

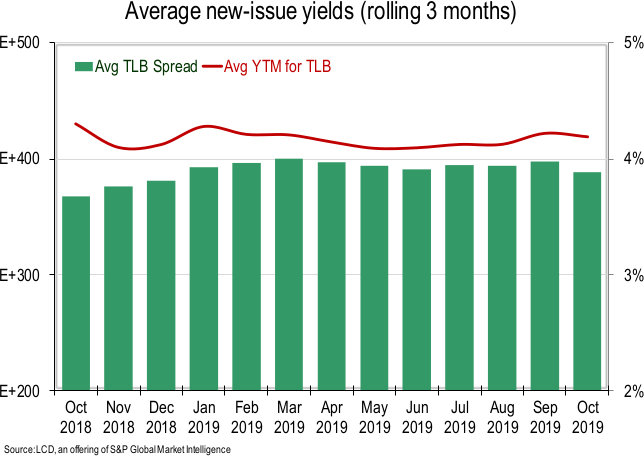

Neben den Loans für LBOs wurden auch viele Loans für Refinanzierungen angeboten. Sie kamen von großen Benchmarkemittenten wie den Telekommunikationsdienstleistern Vodafone Ziggo und Virgin, aber auch von Finastra, einem Fintech. All diesen bekannten Firmen gelangen recht problemlose Syndizierungen. Wenn Altemittenten neues Kapital zur Finanzierung einer Dividende für ihre Aktionäre einwerben, deutet das oft auf eine gute Marktverfassung hin. Trotz der nur mäßigen Stimmung im Oktober ist dies einigen Emittenten tatsächlich gelungen – beispielsweise dem Unternehmenssoftwarehaus IFS und dem Lehrbuchverlag Infinitas. Insgesamt betrug die durchschnittliche Endfälligkeitsrendite neuer Term Loans B nach Angaben von S&P LCD im Oktober 4,13%, neun Basispunkte weniger als der Septemberdurchschnitt. Anfang November war der Primärmarkt weiter aktiv, auch wenn die meisten neuen Loans der Refinanzierung alter Kredite dienten.

Ein wesentlicher Grund für die Verluste europäischer Loans im Oktober war der schwache Sekundärmarkt. Zwar hatten wir es nicht mit einer echten Baisse zu tun, doch dämpften viele Entwicklungen die Marktstimmung und sorgten für fallende Kurse. Ein Faktor, der in diesem Jahr bislang keine große Rolle gespielt hatte, war das Übergreifen der Stimmung aus den USA. Am amerikanischen Loan-Markt kam es nach einer längeren Zeit mit Mittelabflüssen zu einem Ausverkauf, da variabel verzinsliche Titel insgesamt weniger gefragt waren. Die schlechte Stimmung in den USA griff auch deshalb auf Europa über, weil wegen der Verkäufe US-dollardenominierter Loans internationaler Emittenten die Spreads zwischen den US-dollar- und eurodenominierten Loans deutlich gestiegen waren. Trotz der besseren technischen Marktverfassung in Europa war man am Markt der Auffassung, dass diese Lücke durch Kursrückgänge eurodenominierter Loans geschlossen werden müsste. Hinzu kamen BWICs mit einem Volumen von über 600 Mio. Euro, für die intensiv nach Interessenten gesucht wurde. Meist stammten sie von Fonds, die nach einem guten Jahr für die Assetklasse Gewinne realisieren wollten. Das zusätzliche Angebot sorgte zwangsläufig dafür, dass mehr Loans an den Sekundärmarkt kamen, während sich die Investoren vor allem für den Primärmarkt interessierten. Insgesamt fiel der Durchschnittskurs des Credit Suisse Institutional Non-USD WELLI Ende Oktober auf 98,98 – 65 Basispunkte weniger als Ende September. Die dreijährige durchschnittliche Diskontmarge weitete sich um 22 auf 410 Basispunkte aus.

Der europäische CLO-Primärmarkt war auch im Oktober sehr aktiv. Insgesamt wurden zehn Transaktionen im Gesamtvolumen von 4,0 Mrd. Euro abgeschlossen. Damit war der Oktober der zweitaktivste Monat des Jahres hinter dem Juli. Insgesamt sind seit Jahresbeginn jetzt für 26,1 Mrd. Euro CLOs an den Markt gebracht worden, 12,5% mehr als im entsprechenden Vorjahreszeitraum. Bei Redaktionsschluss waren im November bereits für 1,2 Mrd. Euro CLOs an den Markt gekommen, sodass der Rekord des Jahres 2018 (27,3 Mrd. Euro), das höchste Volumen seit der Finanzkrise, bereits überschritten ist. Wie viele CLOs bis zum Jahresende noch dazukommen, hängt vor allem vom Loan-Angebot und der Nachfrage nach Mezzanintranchen ab. Es überrascht nicht, dass in einem Monat mit sehr vielen neuen Loans auch viele CLOs aufgelegt wurden. Bei den Mezzanintranchen weiteten sich die Spreads tendenziell aus, insbesondere bei CLOs, die nicht schon vorzeitig platziert bzw. von den Managern behalten wurden. Da aber die AAA-Tranchen in der Regel 60% des Kapitals ausmachen, hat deren Spreadrückgang auf etwa 90 Basispunkte dazu beigetragen, die steigenden Finanzierungskosten für Tranchen mit niedrigerem Rating auszugleichen. Man kann durchaus sagen, dass der Markt mit Herausforderungen gut zurechtgekommen ist. Und auch wenn, anders als der Marktkonsens zurzeit erwartet, in diesem Jahr nicht für insgesamt 30 Mrd. Euro neue CLOs an den Markt kommen, planen viele Manager doch Neuauflegungen in der ersten Jahreshälfte 2020.

Letzten Monat schrieben wir, dass Leveraged Loans sehr attraktiv wären, wenn die für so viele Märkte schädliche Risikoaversion zurückkehren würde. Im 4. Quartal 2018 entwickelten sich Loans ähnlich wie andere risikobehaftete Titel, allerdings bei einer deutlich niedrigeren Volatilität. Der Oktober 2019 war völlig anders. Industrieländeraktien (ohne Großbritannien) legten zu, doch Loan-Investoren machten sich ähnliche Sorgen wie auf dem Gipfel früherer Kreditzyklen. Beispielsweise fürchtet man steigende Verschuldungsgrade der Loan-Emittenten, Ratingverschlechterungen mit möglichen Auswirkungen auf CLOs und eine kontinuierlich wachsende Zahl von Emittenten mit Minderertrag, insbesondere im Verarbeitenden Gewerbe. Zwar sind wir fest davon überzeugt, dass Investoren all dies berücksichtigen sollten, doch darf man die Positivfaktoren für europäische Loans nicht übersehen. Die Ausfallquoten dürften in nächster Zeit niedrig bleiben, die Unternehmensfinanzen sind insgesamt gut, und die höhere Wahrscheinlichkeit einer Einigung beim Brexit und eines Handelsabkommens zwischen den USA und China könnte dem Geschäftsklima in den Industrieländern nützen, auch wenn die Industrie-PMIs zurückgehen. Auch die auf absehbare Zeit expansive Geldpolitik der Notenbanken dürfte gut für Fremdkapitaltitel von Unternehmen sein. Um in der Endphase des Konjunkturzyklus Erfolg zu haben, sollte man daher genau überlegen, welche Anlagen ein interessantes Risiko-Ertrags-Profil in Aussicht stellen. Dabei darf man aber nicht vergessen, dass die Fundamentaldaten von Loans noch immer stabil sind.

Zu den Risiken für unseren Ausblick, die zu neuer Marktvolatilität führen und die Wertentwicklung von Loans in diesem Jahr beeinflussen können, zählen neue negative Schlagzeilen zum Handelskonflikt, ein Rückzieher der Fed, die ihre Geldpolitik seit 2018 gelockert hat, nachlassendes Interesse an risikobehafteten Titeln, eine weniger milde Rhetorik der europäischen Notenbanken, mögliche Neuwahlen in Italien, unerwartet große fundamentale Auswirkungen des Brexit auf Großbritannien und den Euroraum sowie neuerliche Zweifel an der Konjunktur Chinas und der Emerging Markets.

¹Bid wanted in competition (BWIC) ist eine Situation, in der ein institutioneller Investor seine Anleiheangebotsliste bei verschiedenen Wertpapierhändlern einreicht. Die Händler sind dann berechtigt, auf die börsennotierten Wertpapiere zu bieten. Der Händler mit dem höchsten Gebot erhält am Ende den Zuschlag.

Quelle aller Daten: Wells Fargo Asset Management, sofern nicht anders angegeben. Die Informationen in diesem Text stammen bisweilen aus Quellen, die wir zwar für verlässlich halten, bei denen aber nicht garantiert wird, dass sie genau und vollständig sind. Meinungen, Annahmen und Schätzungen in diesem Text können sich jederzeit ohne vorherige Ankündigung ändern. Sie dienen ausschließlich der Information; man sollte sich nicht auf sie verlassen.

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick Loan Märkte Oktober 2019

Jens Vanbrabant