Investoren haben bereits seit dem letzten Herbst auf sinkende Zinsen gesetzt. Nachdem aber die US-Inflationszahlen im April 2024 negativ ausgefallen waren, korrigierten die Märkte ihre Erwartungen wieder. Das Ergebnis: Die US-Renditen stiegen deutlich an, die Kurse fielen. Im Euro-Raum hingegen werden noch drei bis vier Zinssenkungen in diesem Jahr erwartet. Dennoch stiegen die Renditen auch hier. Eine große Zahl von Spezialfonds hat die Periode höherer Zinsen genutzt, um sich langfristig Niveaus über ihrem Rechnungszins zu sichern.

Der Anstieg geopolitischer Risiken hielt die Spezialfondslenker in den ersten Monaten des Jahres in Atem. Besonders die Frage, wie es im Nahen Osten zwischen Iran und Israel weitergeht. Aber auch, ob der Konflikt zwischen den USA und China eskalieren könnte, nachdem Amerika Sanktionen gegen chinesische Banken angedroht hat, die an der Finanzierung Russlands beteiligt sind.

Für viele Spezialfonds rückt zudem das Thema demografischer Wandel in den Fokus. Die sogenannte Boomer-Generation bereitet sich auf die Rente vor und deshalb gewinnt insbesondere bei Pensionseinrichtungen die Liquiditätssteuerung massiv an Bedeutung. Allerdings handelt es sich hier um eine Entwicklung, die entsprechend lange Vorlaufzeiten hat und die die Profis bereits in ihre Planung aufgenommen haben.

Das Spezialfonds-Volumen auf der Plattform von Universal Investment, einer der größten europäischen Fonds-Service-Plattformen, ist im ersten Quartal 2024 um gut 2% auf rund 586 Mrd. Euro gestiegen. Dieses Wachstum war hauptsächlich marktgetrieben. Wegen des attraktiveren Zinsniveaus legten zwar große institutionelle Investoren ihre Gelder auch wieder direkt an. Kleinere und mittelgroße Häuser jedoch setzten nach wie vor auf Fonds.

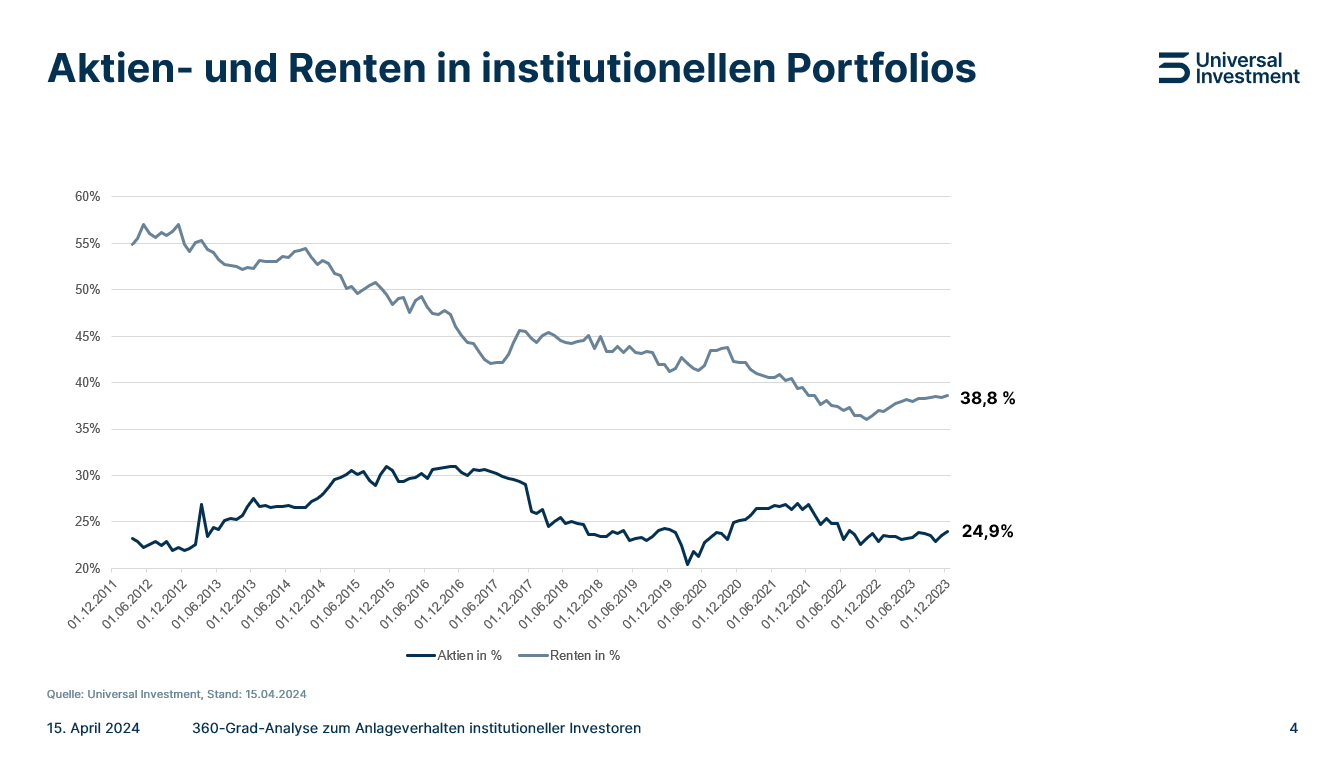

Aktienanteil gestiegen – Renten wenig verändert

Die gute Stimmung an den Aktienmärkten schlug sich zum 31. März 2024 auf den Anteil der beiden traditionellen Anlageklassen an den Gesamtinvestitionen nieder:

• 24,9% Aktienquote – 0,8 Prozentpunkte mehr als Ende Dezember

• 38,8% Rentenquote – 0,23 Prozentpunkte niedriger als im vierten Quartal 2023

In den ersten drei Monaten 2024 gab es einerseits zwar Neuanlagen im Anleihesegment, gleichzeitig aber waren Kursverluste zu verkraften. Das erklärt den leichten Rückgang der Rentenquote. Aktienanlagen konnten dagegen im ersten Quartal teilweise beachtliche Gewinne erzielen, was sich deutlich in der Gewichtung niedergeschlagen hat.

Abb. 1: Inventarentwicklung Renten und Aktien

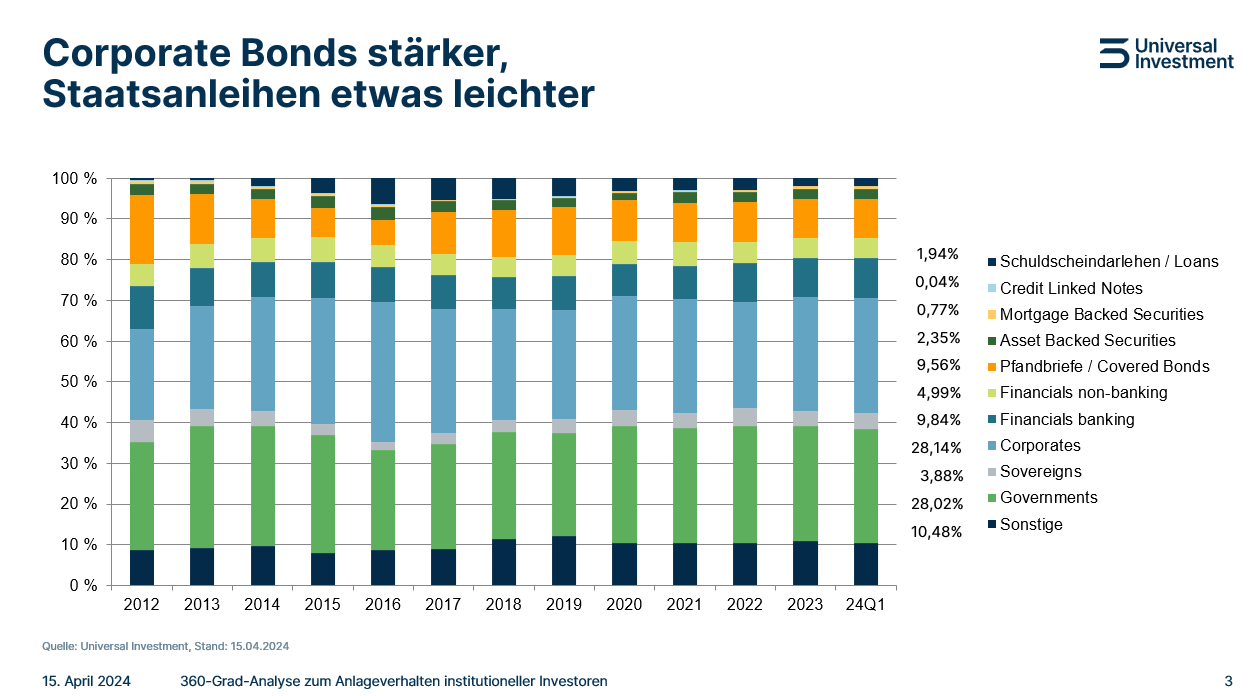

Corporate Bonds stärker, Staatsanleihen etwas leichter

Renditen um null Prozent oder gar im negativen Bereich bescherten Anleiheportfolios vor allem 2022 Verluste, die bisher nur teilweise ausgeglichen werden konnten. Insbesondere Fonds mit länger laufenden Anleihen haben sich noch nicht vollständig erholt. Die Dauer der Erholung hängt davon ab, welche Duration ein Rentenindex vor dem Renditeanstieg hatte. Je länger diese ist, umso mehr Zeit braucht das Portfolio, bis die Verluste kompensiert sind. Die laufende Rendite vieler Anleihen aber ist aktuell mit 2,5% bis 4% im Eurobereich wieder attraktiv.

Ein Blick auf die einzelnen Segmente: Unternehmensanleihen waren sehr beliebt und haben sich im ersten Quartal deutlich besser entwickelt als andere Anleiheklassen. Die hohe Diversifikation sowie die höchsten absoluten Renditen seit 15 Jahren haben Corporate Bonds besonders attraktiv gemacht. Ihr Anteil am Anleihesegment stieg entsprechend von durchschnittlich 27,88% im Jahr 2023 auf 28,14% Ende März 2024.

Abb. 2: Entwicklung der Rentensegmente

Das Interesse an globalen Staatsanleihen ging im ersten Quartal minimal zurück, allerdings auf hohem Niveau. Liquidere Titel wurden bevorzugt.

Historisch herausragende Renditen in Kombination mit bisher geringen Ausfallquoten sorgten auch für eine solide Nachfrage nach Hochzinspapieren. Die Profis meiden jedoch sehr lange Laufzeiten, weil sie sich bei teilweise inversen Zinskurven keine Zusatzrendite versprechen. Lieber greifen sie bei kürzeren und mittleren Laufzeiten zu.

Immobilienmärkte im Wandel

Zum Jahresende 2023 waren gut 6% des Spezialfondsvermögens in Immobilien investiert. Berechnungsgrundlage ist das Bruttofondsvolumen. Auf das letzte Jahr gesehen bedeutet das wenig Veränderung in einem Markt, der von Zurückhaltung der Anleger geprägt war. Auch in der globalen Verteilung hat sich kaum etwas getan: Projekte im deutschen Heimatmarkt liegen mit rund 40% vorn. Ein gutes Viertel ist in Nordamerika investiert. Weitere 20% in Europa ohne Deutschland und rund 10% in Asien und Australien.

Im ersten Quartal dieses Jahres hat sich die Stimmung unter den Immobilien-Investoren wieder etwas aufgehellt. Dafür sorgten die gesunkenen Inflationszahlen und der damit verbundene leichte Rückgang der langfristigen Zinsen. Außerdem nähern sich die Preisvorstellungen von Käufern und Verkäufern immer weiter an. Bei manchen Nutzungsarten wie z. B. Logistikimmobilien ist dieser Prozess schon weiter vorangeschritten. Investmentmöglichkeiten werden sich voraussichtlich durch erwartete Notverkäufe aufgrund von auslaufenden Immobilienkrediten ergeben, die nicht verlängert werden.

Immer mehr Anleger interessieren sich wieder selektiv für neue Fondsinvestments. Aufgrund stabiler Cashflows aber auch unter Diversifikationsaspekten gewinnen dabei Nischen-Nutzungsarten wie Health Care oder Datencenter an Bedeutung.

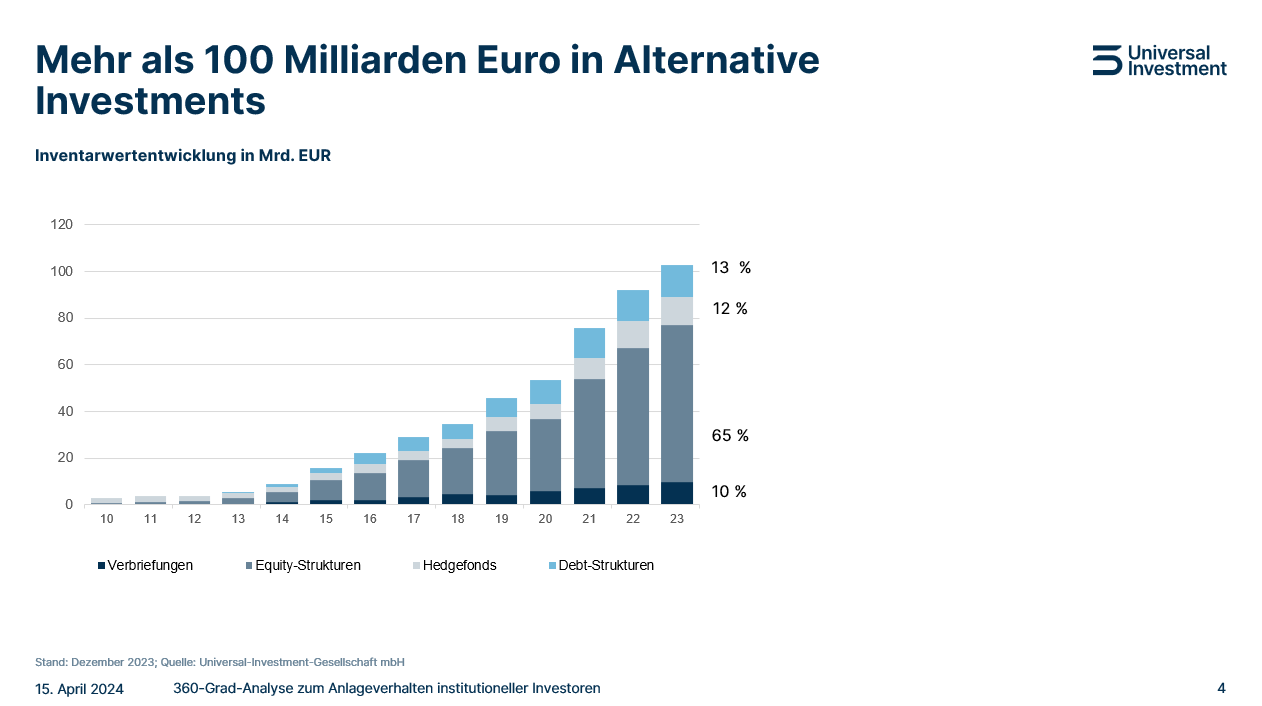

Mehr als 100 Mrd. Euro in Alternative Investments

Alternative Investments haben sich als fester Baustein von Spezialfonds-Portfolios etabliert – und werden weiter an Bedeutung zunehmen. In der kürzlich veröffentlichten Studie „Asset and Wealth Management Revolution 2023: The new context“ stellen die Experten von PwC fest, dass alternative Anlagen in den nächsten fünf Jahren die am schnellsten wachsende Kategorie in der Vermögensverwaltung bleiben und bis Ende 2027 um ein Drittel auf ein Volumen von fast 24 Billionen US-Dollar zunehmen werden.

Auf der Plattform von Universal Investment waren Ende 2023 mit rund 103 Mrd. Euro etwa 17,5% des Gesamtvolumens von Spezialfonds in Alternative Investments angelegt. Das sind fast 14 Mrd. Euro mehr als zum Jahresende 2022. Eigenkapital-Strukturen, allen voran Private Equity, sind nach wie vor am stärksten gefragt: 65% der Alternative Investments sind hier investiert. Private-Debt-Anlagen machen 13%, Verbriefungen 10% aus.

Sowohl auf der Eigenkapital- als auch auf der Fremdkapitalseite kommt institutionellen Investoren bei der Finanzierung von Infrastruktur eine immer größere Bedeutung zu. Ob beim Bau oder der Modernisierung von Straßen, Flughäfen und Brücken oder im sozialen Bereich bei Schulen, Kindergärten und Krankenhäusern: Staat, Unternehmen und Banken können die notwendigen Gelder nicht mehr alleine aufbringen.

Abb. 3: Inventarentwicklung Alternative Investments

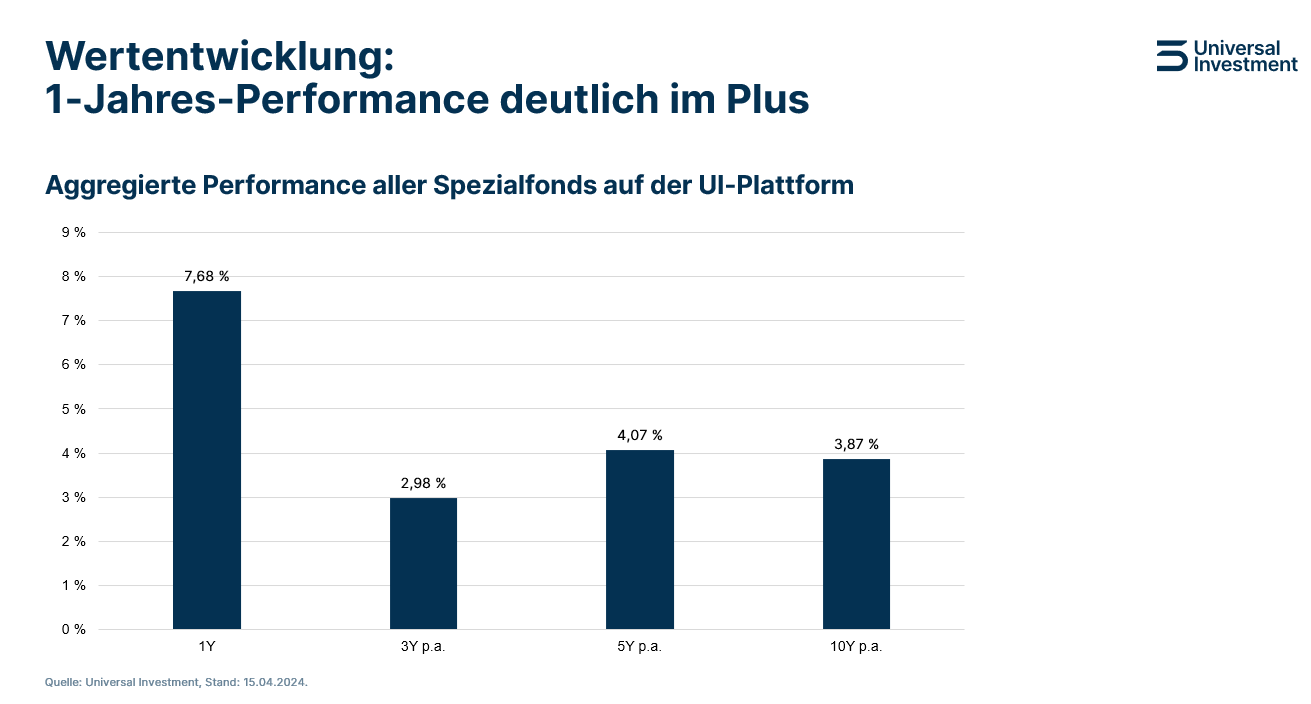

Wertentwicklung: 1-Jahres-Performance deutlich im Plus

Wie bereits Ende 2023, konnten Investoren auch im ersten Quartal dieses Jahres im einjährigen Bereich die höchste Wertentwicklung erzielen. Renditetreiber waren hier Anlagen in Private Markets und in Aktien.

Abb. 4: Performance von Spezialfonds

Der Kursknick an den Anleihemärkten bleibt bei der mittel - und langfristigen Performance allerdings noch deutlich spürbar. Hier sorgten vor allem Investments in Private Equity mit zweistelligen Renditen für einen Ausgleich. Dennoch konnten Spezialfonds im Schnitt auf drei Jahre nicht mehr als drei und auf zehn Jahre nicht über vier Prozent erzielen. Allerdings haben viele Spezialfonds-Lenker das attraktivere Zinsniveau des letzten Jahres genutzt, um sich längerfristig gute Erträge, auch über ihrer Zielrendite zu sichern.

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Dezember 2011 bis 31. März 2024 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 586 Mrd. Euro, das sind rund 28% des beim BVI zum 31. Dezember 2023 aufgeführten Spezialfondsvermögens von rund 2.079 Mrd. Euro.

---

*) Jochen Meyers, Head of Relationship Management Institutional Clients, Universal Investment

Spezialfondsanalyse: Globale Zinsentwicklung: Chance oder Risiko für Spezialfonds?

Jochen Meyers