Seit 2011 analysieren wir laufend das in Spezialfonds unserer Plattform angelegte Vermögen. Zur Jahresmitte 2024 waren insgesamt 595 Mrd. Euro in diesen Vehikeln investiert, das entspricht einer Steigerung um knapp sieben Prozent im Vergleich zum Vorjahr.

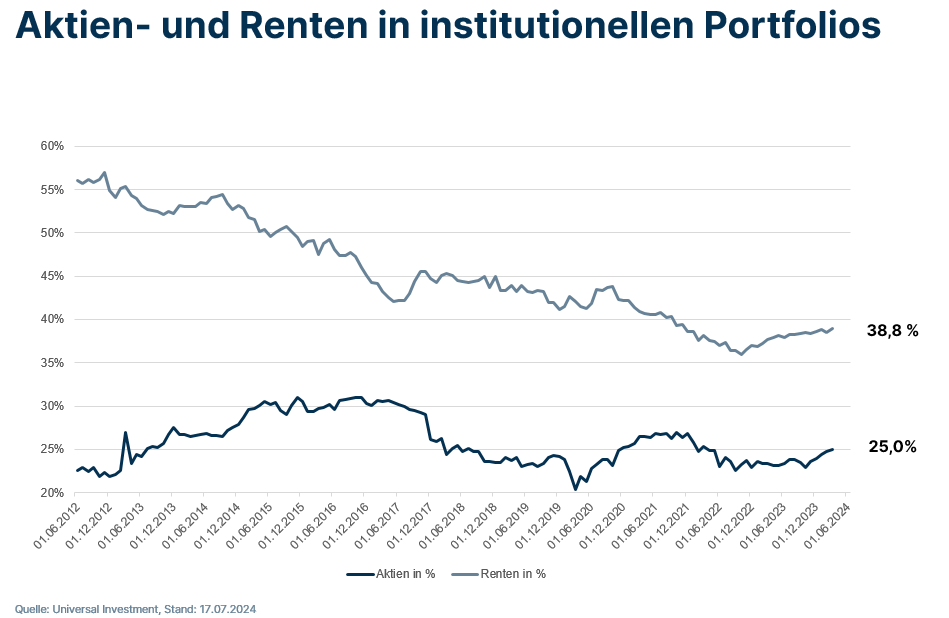

Anleihen behaupten zentrale Stellung

Auch wenn einstige Nischenprodukte wie Alternative Investments und Immobilien sich inzwischen einen festen Platz in der Asset Allocation erkämpft haben und nach wie vor weiter wachsen, so machen doch weiterhin die Klassiker Anleihen und Aktien den größten Anteil der Investments aus. Zum Stichtag 30. Juni 2024 betrug die Rentenquote 38,8% – das entspricht einem Anlagevolumen von 230 Mrd. Euro. Aktien kamen auf 25% oder 148 Mrd. Euro.

Innerhalb des Rentensegments liegen zum Stichtag Staatsanleihen mit 28,5% und Unternehmensanleihen mit 27,7% in etwa gleichauf. Innerhalb des Segments Staatsanleihen liegen Bundesanleihen zwar weiterhin deutlich in Führung, mussten ihren Anteilszuwachs aus dem Vorjahr allerdings fast komplett wieder abgeben. Zum Jahresende 2023 lagen sie bei etwas mehr als 30%. 2021 hatten sie mit knapp unter 30% einen ähnlichen Wert erzielt und waren dann 2022 auf gut 36% nach oben geklettert.

Auf den nächsten Plätzen, aber mit deutlichem Abstand, folgen Schwellenländeranleihen mit 17%, US-Treasuries mit 12% und französische Anleihen mit 11%. Die vergleichsweise attraktiven Renditen während der letzten zwölf Monate dürften der wesentliche Grund für die Zuflüsse in Anleihen und Geldmarkttitel sein. Deren Volumen in der Statistik fällt heute dementsprechend höher aus. Performance hingegen dürfte hier keine wesentliche Rolle spielen, weil Renten im bisherigen Verlauf des Jahres 2024 nur wenig Performance gezeigt haben, von Unternehmensanleihen einmal abgesehen.

Aktienquote leicht im Plus

Der Aktienanteil in den Portfolios hat sich von 23,3% im letzten Jahr auf rund 25% dieses Jahr leicht erhöht. Ein Grund für die Steigerung dürfte die Wertentwicklung vieler großer Indizes in letzter Zeit sein. Zudem scheinen Investoren die Entwicklung verstärkt zu haben, indem sie innerhalb des Segments umgeschichtet haben. Das zeigt ein Blick auf Sector Funds, wo nur der Technologiebereich echte Zuflüsse verzeichnen konnte. Andere Sektoren stagnierten oder mussten Abflüsse hinnehmen.

Das Interesse der Investoren für den Technologiesektor ist verständlich, haben doch insbesondere die „Glorreichen Sieben“ in den letzten Jahren einen Rekord nach dem anderen erzielt. Trotzdem ist ein Klumpenrisiko in vielen Portfolios kaum von der Hand zu weisen: Mitte 2023 machte der Sektor knappe 18% in den Portfolios aus, ein Jahr später lag er bereits bei 20,4%. Dazu passt gut, dass die sechs am stärksten gewichteten Einzelwerte ausschließlich aus dem Technologiesektor stammen: Microsoft, Apple, Alphabet, NVIDIA, Amazon und SAP. Allein diese sechs Titel stehen für 6,75% der Aktienanteile in den Portfolios.

In der Auswertung noch nicht enthalten ist das Nachgeben der Technologiewerte in den letzten Wochen. Unabhängig davon, ob das eine kleine Delle oder der Start einer größeren Korrektur ist, dürfte aktuell in vielen Portfolios deutlich abzulesen sein, was eine einseitige Asset Allocation im Ernstfall bedeutet.

Mit deutlichem Abstand, dafür in einem eher kompakten Feld, folgen die nächsten Sektoren: Finanzwerte lagen zum Stichtag am 30. Juni 2024 bei 13,9% – ein Plus von einem Prozentpunkt gegenüber dem Vorjahr. Industriewerte lagen nahezu unverändert bei 12,5%, Diskretionäre Konsumgüter lagen bei 10,4%, ein Rückgang um einen knappen Prozentpunkt. Health Care lag weitgehend unverändert bei 10,1% und Immobilienaktien auch weitgehend unverändert bei 4,8%.

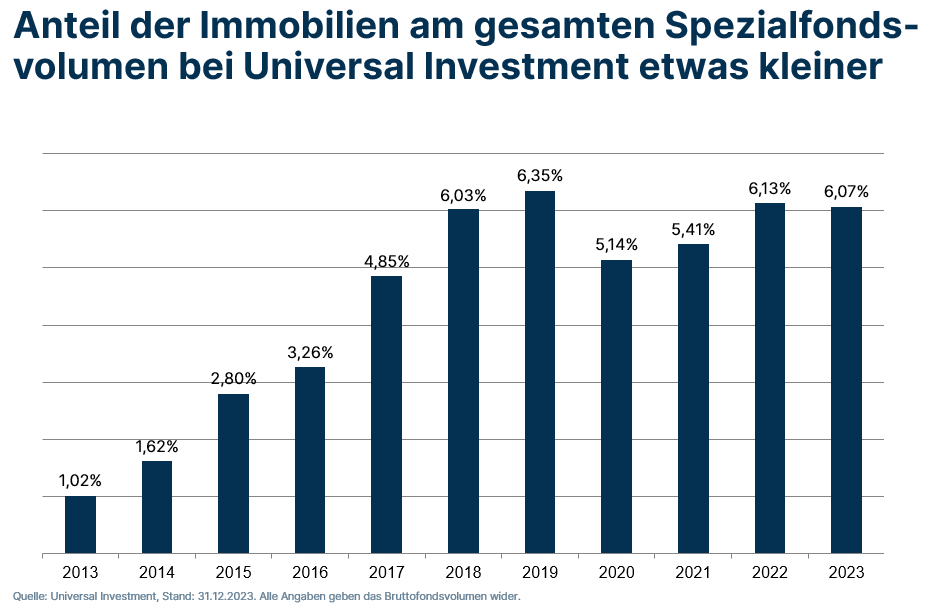

Immobilien bleiben weitgehend stabil

Für Immobilien-Investments waren die letzten Jahre eine klare Wachstumsgeschichte. Lag ihr Anteil an den Portfolios im Jahr 2013 noch bei rund einem Prozent, so machten sie 2019 bereits mehr als sechs Prozent aus. Im Pandemiejahr 2020 erlitt dieser Bereich eine Delle und fiel auf etwas über fünf Prozent zurück. Zum Stichtag 31. Dezember 2023 war diese Delle jedoch fast wieder ausgeglichen, und der Immobiliensektor steht wieder für mehr als sechs Prozent.

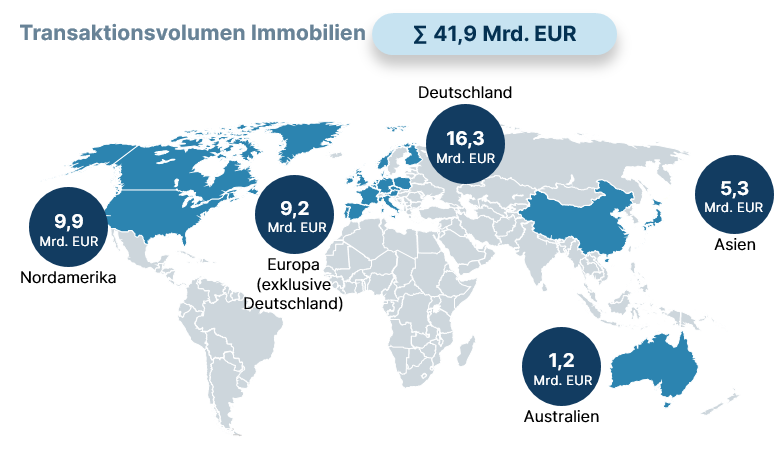

Investoren auf der Plattform von Universal Investment diversifizieren nicht nur über die Beimischung von Immobilien-Investments allein, sondern auch über ihre geographische Streuung. Mit 16,3 Mrd. Euro steht Deutschland an erster Stelle in der Statistik, gefolgt von Nordamerika mit 9,9 Mr.d Euro und Europa (ohne Deutschland) mit 9,2 Mrd. Euro. Der Trend zur Diversifizierung zeigt sich unter anderem daran, dass diese eher traditionellen Regionen im Jahresverlauf leicht verloren haben, während sich die Region Asien von 2,7 Mrd. Euro auf 5,3 Mrd. Euro nahezu verdoppeln konnte, ebenso Australien von 0,6 Mrd. Euro auf 1,2 Mrd. Euro.

Dabei sind Immobilien keine einfache Anlageklasse. Sie suggerieren Stabilität und Beständigkeit, doch sowohl regulatorische Vorgaben als auch veränderte Nutzungsansprüche können den Wert einer Immobilie kurzfristig und deutlich beeinflussen.

Im Bereich der Regulierung sind es insbesondere Nachhaltigkeitsvorgaben, die sich in manchen Fällen nicht wirtschaftlich, in anderen sogar überhaupt nicht umsetzen lassen. Aber auch veränderte Nutzergewohnheiten können ein einzelnes Objekt innerhalb weniger Jahre alt aussehen lassen. So hat der Trend zum Home-Office dazu geführt, dass die Arbeitenden höhere Ansprüche an ihre Büros stellen. Wer unter Umständen einen langen Weg zur Arbeit auf sich nimmt, der erwartet heute ein Büro in attraktiver Innenstadtlage und mit komfortablen Meeting-Bereichen, um sich mit Kollegen und vielleicht auch Kunden austauschen zu können. Bürogebäude am Stadtrand mit Einzel- oder Großraumbüros haben da eher schlechte Karten.

In den Immobilienportfolios ist dementsprechend nicht alles Gold, was glänzt. Eine aktuelle Umfrage des Softwareentwicklers Deepki aus Paris geht davon aus, dass das durchschnittliche Gewerbeimmobilien-Portfolio einen Anteil von rund 30% an Stranded Assets aufweist. Da gerade Immobilien-Investments typischerweise lange gehalten werden, ist eine sorgfältige Auswahl hier unerlässlich.

Alternative Investments haben sich etabliert

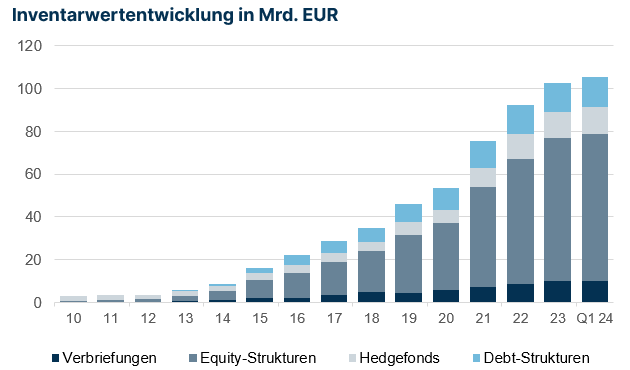

Ebenso wie Immobilien blicken auch Alternatives auf eine beeindruckende Wachstumsgeschichte zurück. Lag ihr Volumen in den Portfolios 2015 noch bei deutlich unter 20 Mrd. Euro, so ist es heute auf mehr als 100 Mrd. Euro gewachsen. Und das Wachstum setzt sich in der jüngsten Auswertung fort. Ende 2022 waren gut 92 Mrd. Euro in Alternatives investiert, 2023 waren es schon 102,8 Mrd. Euro und zum Ende des ersten Quartals 2024 lag das Volumen bei 105,3 Mrd. Euro.

Innerhalb des Segments haben Equity-Strukturen mit 69 Mrd. Euro den größten Anteil. Erst mit großem Abstand folgen Debt-Strukturen mit rund 13 Mrd. Euro, Hedgefonds mit gut 12 Mrd. Euro und Verbriefungen mit knapp 10 Mrd. Euro. Insgesamt kommt der Bereich auf mehr als 975 Transaktionen pro Jahr.

Das Wachstum des Segments Alternatives unterstreicht die Notwendigkeit zur Diversifizierung, spiegelt aber auch die zunehmende Professionalisierung wider. Es stehen immer umfassendere und verlässlichere Daten zu den einzelnen Investments zur Verfügung, und neue Unternehmen treten am Markt mit spezifischen Lösungen für einzelne Fragestellungen an. Vergleichbarkeit und Transparenz steigern die Attraktivität der Anlageklasse.

Wertentwicklung macht wieder Mut

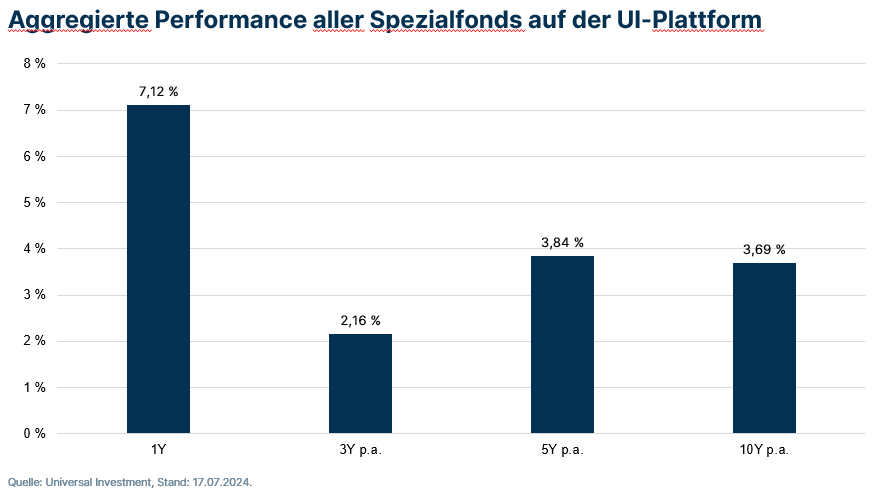

Mit dem Ende der Niedrigzinsphase hat sich nicht nur die Rentenquote wieder stabilisiert, sondern auch die Gesamtperformance der Portfolios. Zum Stichtag am 30. Juni 2024 erzielten sie eine durchschnittliche Rendite von 7,12%, über ein Jahr betrachtet. Über den Dreijahreszeitraum sackt die Renditekurve auf 2,16% ab. Über fünf Jahre sowie über zehn Jahre ist sie mit 3,84% respektive 3,69% relativ stabil. Nach langer Durststrecke ist damit für viele Investoren die Erzielung der vorgegebenen Rendite wieder ein realistisches Szenario.

Methodik und Relevanz: Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal Investment für den Zeitraum Dezember 2011 bis zum 30. Juni 2024 und wird regelmäßig aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt rund 595 Mrd. Euro.

---

*) Jochen Meyers, Head of Relationship Management Institutional Clients, Universal Investment

Spezialfondsanalyse: starke Nerven gefragt

Jochen Meyers